Это безумие: эксперты рассказали, почему фондовый рынок США давно должен лопнуть

РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

На фондовом рынке США творится что-то странное. Нет, мы сейчас не о болезни Трампа и не о предстоящих президентских выборах. Вы только посмотрите на индекс S&P500:

В конце сентября он реально был выше, чем в февральский, до-ковидный период! А ведь в феврале почти все отрасли показывали небывалый рост, а котировки акций били рекорды. Конечно, после новости о болезни Трампа индексы немного просели, но, кажется, скоро догонят и перегонят прошлые показатели.

Что же нас в этом удивляет? Так ведь налицо несоответствие реальных экономических показателей и стоимости акций! Доходы компаний упали, ВВП страны снизилось, а индексам хоть бы хны. Неужели перед нами раздувающийся экономический пузырь? Попробуем разобраться.

Сергей Толкачев, первый заместитель заведующего кафедрой макроэкономического прогнозирования и планирования Финансового университета при правительстве РФ:

— Происходящее сейчас на фондовых рынках США — это безумие на грани фантасмагории с давно потерянными логическими ориентирами. Фондовые рынки США живут в условиях спекулятивных пузырей уже более 20 лет, со времен эпопеи с доткомами. Финансовый кризис 2008 года вроде бы вскрыл всю подноготную этих процессов, на короткий срок даже наступило моральное прозрение общества. Однако история учит только тому, что ничему не учит. С января по июнь 2020 года включительно задолженность казначейства США выросла почти на 4 трлн долларов. Из них Федеральная резервная система выкупила обязательств на 2,3 трлн. Эта та самая инфляционная эмиссия (фантики, как любил выражаться Е. Т. Гайдар в 1992 году), на которую идет ФРС ради спасения экономики США от последствий ковида. Вся эта немыслимая прорва денег ринулась на фондовые рынки, обеспечивая не просто спекулятивный, а безумный рост показателей. Инвесторы прекрасно понимают, что реального оптимизма давно уже нет, но продолжают играть в эту игру от полной безысходности и отсутствия альтернативы.

Уровень заболеваемости

США остается на первом месте в мире по количеству заболевших коронавирусом. На 8 октября их число уже превысило 7,7 млн человек. Более 200 тысяч погибли. Пандемия коронавируса унесла больше жизней американцев, чем Первая мировая и война во Вьетнаме. Казалось бы, эти цифры должны поставить экономику страны под угрозу: ведь пандемия провоцирует рост безработицы, снижение доходов населения, снижение спроса на товары, уменьшение объема производств. В конце концов некоторые отрасли и вовсе остались не у дел. Например, турбизнес. Но фондовый рынок не реагирует. Точнее, ведет себя так, словно экономика уже восстановилась.

Котировки предоставлены TradingView

Антон Ефименко, инвестор, финансовый консультант:

— Экономика США уже давно является пузырем, вот только когда он лопнет, неизвестно. Власти США напечатали почти 3 триллиона долларов на поддержание экономики, сейчас планируют напечатать ещё более трех триллионов. Проблема в том, что без искусственной подпитки экономика не в состоянии жить самостоятельно. Сегодня под ударом все ведущие корпорации США, и у правительства есть два пути: первый — лопнуть пузырь на территории США и попытаться заработать на новой Великой депрессии. Через 3-5 лет США сможет запустить свою экономику заново, но уже без госдолга. Второй — перекинуть пузырь на другие страны. Так было в 2008 году, и мы все помним последствия. Данный путь мало чем поможет экономике США, но вот мировая экономика может и не пережить новый кризис. А значит, США заработают на стабильности. Америка останется единственным игроком с наличкой в кармане, даст новые кредиты через МВФ и скупит хорошие активы.

Эдвард Дубинский, опытный инвестор и финансист, долларовый миллионер. Основатель и управляющий партнер компании Fintelect:

— Если вы себе задаете вопрос — «печатание денег приводит же к инфляции, правильно?» — вы правильно думаете. Это поведение со стороны финансового регулятора, ФРС, в будущем отразится на экономике именно так, повышенной инфляцией. Но до этого момента финансовый рынок, несмотря на преддепрессивную экономику, переживает пузырь. Этот пузырь особенно заметен в технологичном секторе, где некоторые акции просто улетели в стратосферу — например, Nvidia (+ 130 %), Amazon (+ 70 %), PayPal (+ 82 %) и другие, но и обычные секторы тоже успешно держатся.

Однако есть более важный вопрос, на который очень тяжело ответить: если мы видим пузырь на рынке акций, опасно ли это? Ответ такой: мы точно не знаем, но мы можем посмотреть назад, в историю финансовых рынков, и поискать там ответ. Некоторые из нас, кто много лет уже следит за финансовыми рынками, видят похожие паттерны в том, что произошло в 2000 году, и тем, что происходит сегодня — переоцененные активы, много компаний-пустышек, выходящих на IPO на той же бирже Nasdaq, дешевые деньги из-за низких процентных ставок, установленных ФРС, которые ищут применения и инвестиций. История, может быть, не повторяется, но, как сказал Марк Твен, она «часто двигается по спирали». Если это так, то падение технологического сектора впереди.

Уровень ВВП

ВВП США по итогам года предсказуемо снизится. С апреля по июнь 2020 года он уже сократился сразу на 32,9 % по сравнению с аналогичным периодом 2019-го. Это стало самым масштабным падением за время наблюдений. Отклонения от изначальных ожиданий существенное: на графике видно, что до этого ВВП показывал стабильный рост. Правда, восстановления объемов производств до докризисного уровня все ждут уже в январе 2021 года.

Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management:

— На американском фондовом рынке действительно надувается пузырь: разница между доходностями компаний из индекса S&P 500 и стоимостью их акций очень высока. Рынок перекуплен, причина — сверхмягкая денежно-кредитная политика США (долгосрочные околонулевые процентные ставки, повышение таргета по инфляции, увеличение денежной массы). Когда наступит коррекция на фондовом рынке 2021 года и какой она будет, зависит прежде всего от политики правительства США. В случае принятия четвёртого пакета помощи в США рынки в моменте могут отреагировать дальнейшим ростом, и пузырь надуется еще сильнее. Однако в долгосрочной перспективе рынок все-таки будет ожидать либо консолидация, либо понижательная коррекция.

Уровень безработицы в США сохраняется довольно высокий. Еще в начале 2020 года безработными были 3,8 % населения США. На пике ковидного кризиса в апреле без работы остались 14,7 % американцев, сейчас же их число снизилось до 7,9 %. То есть ситуация постепенно стабилизируется, но все же до докризисного уровня еще далеко. По сравнению с январем 2020 года средний душевой доход на середину августа снизился на 47,5 % в секторе туризма, на 16,4 % в секторе образования и здравоохранения и на 14,1 % в секторе розничной торговли и транспорта. Совокупный доход малого бизнеса во всех отраслях упал на 19,1 %, отмечает Эдвард Дубинский. В 26 из 50 штатов более 20 % населения отстают в оплате аренды жилья, и у многих сбережения доведены до минимума.

Индекс Шиллера

Так когда же лопнет пузырь? Незачем гадать на хрустальном шаре или картах Таро, ведь есть прекрасный математический показатель: индекс Шиллера, он же CAPE.

Коэффициент Шиллера показывает, сколько инвесторы готовы заплатить за $1 прибыли. CAPE 10 означает, что инвесторы платят $10 за $1 прибыли. Причем для разных стран показатель может быть разный. Например, сейчас для США коэффициент Шиллера — 30,63. На пике «пузыря доткомов» (2000 год) коэффициент достиг своего исторического максимума в 44,19 пункта. Если индекс продолжит расти, нас ждет очередной мировой экономический кризис. И все же на рынке пока нет паники.

Андрей Айвазов, руководитель практики услуг частным лицам Parallel Legal Consulting:

— В Америке есть выражение «too big to fail», которое означает, что некоторые вещи слишком значительны и существенны, чтобы провалиться и развалиться. В мире принято считать, что Америка представляет собой экономический пузырь, который может лопнуть в результате достаточно сильного кризиса. Однако роль США — экономическая, политическая, валютная — слишком значительна для того, чтобы коронакризис смог нанести катастрофический ущерб. Во-первых, госдолг США, который часто называют риском для страны, представляет собой лишь цифры на бумаге. Он может быть компенсирован дополнительной эмиссией либо внешнеполитическими мерами. Во-вторых, в США достаточно разноплановая экономика, чтобы страна могла избежать концентрации чрезмерно большого количества отраслей в руках небольшой группы людей (тотальная монополизация наносит экономике непоправимый ущерб). Более того, надо понимать, что реакция на коронавирус в США не была плохой или неправильной. Это совершенно умышленный выбор руководства страны в пользу сохранения экономики.

Какие выводы?

То есть в сухом остатке мы получаем примерно такую картину: экономика США слаба. Все измеримые показатели говорят о том, что коронавирусный кризис еще не миновал. И даже при оптимистичном раскладе восстановление займет минимум год. Однако рынком движет не статистика, а ожидания инвесторов. А инвесторы верят в Америку вопреки всем показателям. Да что там говорить: даже россияне верят в экономику США куда больше, чем в отечественный аналог.

При определении стоимости биржевых активов в расчёт берётся не текущая ситуация, а прогноз на ближайшие месяцы. То есть для субъективно-справедливой оценки рынка нужно учесть ожидания по росту ВВП США за третий и четвёртый кварталы текущего 2020 года, а также вероятный рост показателя в 2021 году. В пользу положительной динамики рынка говорит вероятное окончание пандемии благодаря созданию противовирусной вакцины. В качестве дополнительной предпосылки к росту фондового рынка можно рассматривать возможный рост прибылей компаний, которые будут дисконтироваться по меньшей процентной ставке регулятора. При этом риски развития рынка тоже присутствуют. В частности, при оценке активов нельзя исключить перспективы ухудшения рыночной конъюнктуры на фоне увеличения налоговой ставки до 27 % в случае победы демократов. Если в США пройдут изменения налоговой нагрузки, в перспективе ближайших четырёх-восьми лет неизбежна переоценка стоимости компаний, которая значительно повлияет на их рыночную капитализацию. Сейчас мы рекомендуем инвесторам нарастить долю кэша (то есть наличных средств в портфеле, которые не вкладываются в активы фондового рынка) в позициях до 70 % и переждать ноябрь 2020 года. После завершения предвыборной гонки у инвесторов будет возможность выкупа активов по более низкой стоимости.

Турал Гадирли, портфельный управляющий QBF.

Насколько далеко зайдет коррекция фондовых рынков США

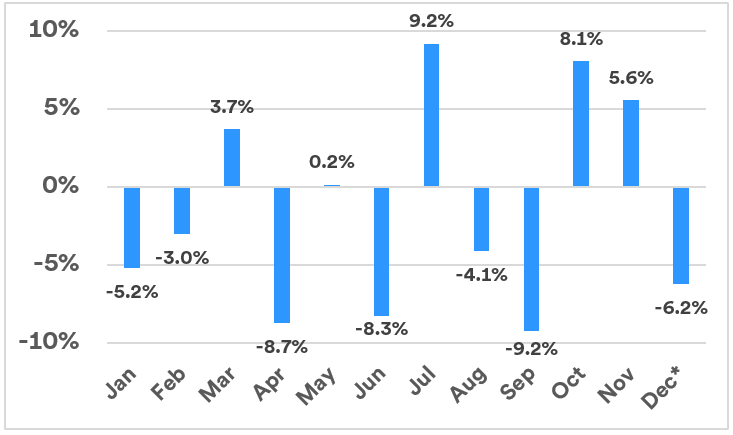

Медвежий рынок, определяемый как падение на 20% и более, ударил по акциям США в 2022 году. Существенное изменение политики Федеральной резервной системы в начале 2022 года стало основным фактором, приведшим к последнему медвежьему рынку. Инвесторам следует ожидать, что нестабильная среда на фондовом рынке сохранится в 2023 году.

Фондовые рынки по всему миру падают

С начала года американские индексы демонстрируют падение. Nasdaq потерял треть своей капитализации — 32%, S&P500 просел на 19%, а Dow Jones в минусе на 8%.

Акции США, измеряемые эталонным индексом S&P 500, в 2022 году неоднократно входили и выходили из зоны «медвежьего рынка», достигнув годового минимума в сентябре 2022 года. Что такое медвежий рынок? Медвежий рынок определяется как падение, превышающее 20% от пикового значения индекса. Технологически насыщенный индекс NASDAQ Composite (который включает около 3000 обыкновенных акций) и индекс Russell 2000 акций компаний с малой капитализацией также испытали медвежьи рынки в 2022 году. И США были не одиноки в этом плане. На протяжении большей части 2022 года фондовые рынки по всему миру также значительно снижались. Ключевой вопрос заключается в том, смогут ли рынки восстановиться или в 2023 году произойдет дальнейшее снижение.

Падения на фондовом рынке происходят периодически и по разным причинам. Иногда изменения связаны с чрезмерными рыночными оценками после продолжительного бычьего рынка. В других случаях они могут быть вызваны внешними событиями, которые преобладают над другими фундаментальными факторами, традиционно определяющими поведение фондового рынка.

«Рыночный спад в 2022 году можно объяснить растущим уровнем неопределенности для инвесторов», — говорит Роб Хаворт, старший директор по инвестиционной стратегии в U.S. Bank Wealth Management. “На ситуацию повлияли три ключевых события, в том числе устойчиво высокая инфляция, существенное изменение денежно-кредитной политики Федеральной резервной системы и экономические последствия геополитического напряжения в Европе. Другими способствующими факторами были продолжающаяся неопределенность, вызванная присутствием COVID-19, и спорный сезон выборов в Соединенных Штатах.”

Акции восстановились в июле после достижения июньских минимумов, но основные индексы снова показали падение, начиная с августа, достигнув новых минимумов в сентябре на фоне растущих опасений рецессии. Акции уверенно восстановились в октябре и ноябре, но волатильность рынка остается основным фактором текущей инвестиционной среды. С начала года до ноября индекс S&P 500 снизился более чем на 13% (общая доходность).

Отслеживание предыдущих медвежьих рынков в США

В 21 веке на фондовом рынке США произошло четыре медвежьих рынка.

В начале 2000 года начался продолжительный медвежий рынок, который сохранялся до середины 2002 года. Наиболее заметной причиной этого значительного падения цен на акции стал лопнувший «пузырь» акций технологических компаний, особенно некоторых дотком-компаний на ранней стадии.

Медвежий рынок с 2007 по 2009 год был в значительной степени вызван обвалом цен на жилье. Легкая кредитная среда создала проблемы во всей финансовой системе, что потребовало значительного вмешательства государства.

В феврале и марте 2020 года начало пандемии COVID-19 поставило инвесторов перед серьезной неуверенностью в отношении ее экономических последствий. Однако этот спад был недолгим, и те, кто продолжал инвестировать в акции, процветали на протяжении большей части 2020 года и на протяжении всего 2021 года.

«В 2022 году мы увидели резкое изменение настроений, — говорит Хаворт. Постоянный характер повышенной инфляции, по-видимому, является основной причиной беспокойства инвесторов. Более высокая инфляция является результатом того, что спрос на товары и услуги превышает предложение. Хаворт отмечает, что, несмотря на действия Федеральной резервной системы (ФРС) по замедлению экономического роста, более высокая инфляция сохраняется. «Рыночные неудачи в конце августа и сентябре отражали осознание инвесторами того, что ФРС, возможно, придется еще больше повысить процентные ставки и сохранить их в 2023 году».

Влияние ФРС на рыночный спад

Экономика США, измеряемая валовым внутренним продуктом (ВВП), выросла на 5,9% в 2021 году (самый быстрый годовой темп роста с 1984 года). Изменение денежно-кредитной политики ФРС в начале 2022 года было направлено на замедление экономики в качестве способа сдерживания угрозы инфляции. ФРС надеется достичь своей цели по борьбе с инфляцией, не подталкивая страну к рецессии. Тем не менее, в 2022 году экономика значительно замедлилась. ВВП в годовом исчислении снизился на -1,6% в первом квартале и -0,6% во втором квартале года, прежде чем получить первое положительное значение года, увеличившись на 2,9% в третьем квартале ( данные за четвертый квартал не будут опубликованы до конца января 2023 года). Несмотря на усилия ФРС по торможению экономики, рост числа рабочих мест был впечатляющим в течение первых одиннадцати месяцев 2022 года. 392 000 рабочих мест в месяц. Однако темпы роста, хотя и остаются благоприятными, в последние месяцы замедлились.

«Несмотря на более медленный рост ВВП, мало признаков того, что рынок труда находится под давлением», — говорит Хаворт. «Данные по ВВП кажутся либо узко положительными, либо узко отрицательными, поэтому их можно подтолкнуть в любом направлении».

Основной угрозой для экономики может быть стремление ФРС снизить инфляцию. Несмотря на повышение ставки по федеральным фондам на 4,25% в период с марта по декабрь 2022 года, показатели инфляции остаются высокими. По состоянию на конец ноября 2022 года индекс потребительских цен, базовый показатель широкой инфляции, вырос на 7,1% по сравнению с предыдущими 12 месяцами. Хотя это ниже пикового изменения в 9,1%, достигнутого в июне, инвесторы все еще ищут признаки существенного замедления инфляции. Хотя Хаворт ожидает дальнейшего повышения ставок ФРС, примечательно, что ни экономический рост, ни рынок труда не рушатся.

Акции остаются уязвимыми

Такие проблемы, как ужесточение денежной политики ФРС и более высокая инфляция, удерживали фондовый рынок в неустойчивом состоянии на протяжении большей части 2022 года. Ежемесячные изменения в показателях фондового рынка привлекали внимание.

Дополнительным поводом для беспокойства в будущем будут фундаментальные показатели рынка, такие как доходы и прибыль корпораций. «Учитывая ожидания замедления экономики, прибыль (отчеты компаний о прибыли), вероятно, снизится», — говорит Хаворт. «На данный момент этого не произошло, но большинство компаний с осторожностью относились к прогнозированию оценок прибыли на предстоящий год, учитывая неопределенность в отношении того, произойдет ли рецессия, и если да, то насколько глубокой она будет».

«Имейте в виду, что мы, вероятно, будем испытывать взлеты и падения рынка независимо от того, и со временем рынки продемонстрировали способность восстанавливаться», – Роб Хаворт, старший инвестиционный стратег U.S. Bank Wealth Management.

Эрик Фридман, директор по инвестициям в U.S. Bank Wealth Management, говорит, что важно правильно относиться к окружающей среде. Он предупреждает, что рынки, вероятно, останутся нестабильными. Тем не менее, он призывает инвесторов сохранять долгосрочную перспективу.

«Синхронизация рынков и попытка точно определить, когда нужно войти, а когда выйти, — сложная задача», — говорит Фридман. «Рынки будут действовать точно в противоположное время, когда вы от них ожидаете».

Ключевые факторы, на которые стоит обратить внимание

Какие важные факторы могут повлиять на сроки восстановления фондового рынка?

Инфляция в США и реакция ФРС на нее

«Опасения инфляции остаются в верхней части списка», — говорит Фридман. «Инфляция оказалась более устойчивой, чем предполагалось изначально».

Примечательно, что председатель ФРС Джером Пауэлл указал, что ФРС, вероятно, продолжит повышение ставок в 2023 году и, вопреки предыдущим рыночным спекуляциям, вряд ли снизит ставку по федеральным фондам в течение года.

Пауэлл отметил: «Потребуется значительно больше доказательств, чтобы быть уверенным в том, что инфляция находится на устойчивой нисходящей траектории», что является четким сигналом о том, что процентные ставки могут оставаться на более высоком уровне в течение 2023 года.

ФРС также находится в процессе сокращения своего баланса казначейства и ипотечных ценных бумаг. Нынешняя стратегия «ужесточения денежно-кредитной политики» оказывала повышательное давление на доходность казначейских облигаций и ценных бумаг с ипотечным покрытием на протяжении большей части 2022 года. Доходность 10-летних казначейских облигаций США к октябрю впервые с 2010 года превысила 4%.

“Например, отчеты о рабочих местах указывают на существенный риск того, что ФРС продолжит повышать ставки», — говорит Том Хейнлин, национальный инвестиционный стратег U.S. Bank Wealth Management. «Если это еще больше замедлит экономику, сократив прибыль корпораций, инвесторы могут не захотеть платить такие высокие цены за акции». Он отмечает, что ФРС пытается проткнуть иглу, замедляя экономику, не провоцируя ее на рецессию. «Но на данный момент ФРС может считать успехом даже скромную рецессию», — говорит Хайнлин.

Тенденции потребительских и деловых расходов в США

Потребительские расходы являются основным двигателем экономического роста.

«Мы наблюдаем замедление расходов на товары и восстановление расходов на услуги», — говорит Хаворт. «Расходы на товары длительного пользования не указывают на то, что мы находимся в рецессии, но и не показывают признаков значительного ускорения», — отмечает он. Деловые расходы на новые заводы и оборудование также являются фактором, за которым следует следить. «Если потребительские и деловые расходы снизятся, это может привести к дальнейшей переоценке акций», — говорит Хайнлин.

COVID-19

Вирус, который был настолько разрушительным в последние годы, стал частью нашей повседневной жизни, но еще не ушел в прошлое.

«Мы открыли экономику, люди возвращаются в офисы, и происходит больше активности, что способствует экономическому росту», — говорит Хаворт.

Наибольшее влияние может оказать замедление производства в Китае из-за частого закрытия городов в этой стране в рамках политики «нулевого COVID». Пока руководство Китая ослабило свой подход «нулевого COVID», страна, по-видимому, переживает значительный рост числа инфекций COVID, что может создать больше экономических проблем.

Последствия европейской геополитики

Конфликту в Восточной Европе уже почти год, и он по-прежнему является ключевой переменной для инвесторов. Сочетание экономических санкций, наложенных на Россию западными странами, и более высоких цен на сырьевые товары, может способствовать замедлению глобального экономического роста и повышению инфляции, что вынудит ФРС еще больше повысить процентные ставки. Многое может зависеть от того, как долго будет этот конфликт продолжаться. Экономика США кажется менее подверженной негативным последствиям, чем экономика Европы, где многие страны сильно зависят от российских энергоресурсов.

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Источник https://fintolk.pro/jeto-bezumie-jeksperty-rasskazali-pochemu-fondovyj-rynok-ssha-davno-dolzhen-lopnut/

Источник https://freedmanclub.com/us-markets-continue-to-fall/