Кредитные каникулы Сбербанка в 2023 году

Кредитные каникулы – это временная отсрочка исполнения обязательств по погашению кредита за счёт продления общего срока кредитования. На сегодняшний день кредитные каникулы – самый распространённый в России способ помощи заёмщикам, попавшим в сложную жизненную ситуацию. И Сбербанк не исключение: клиентам крупнейшего банка страны доступно несколько программ кредитных каникул. Расскажем, в каких случаях и на каких условиях возможно получить отсрочку выплаты кредита в Сбере в 2023 году.

Выделить главное в тексте

Какие виды кредитных каникул предлагает Сбербанк

Все варианты отсрочки выплаты кредита, предлагаемые Сбербанком, можно разделить на 2 группы:

помощь, в которой кредитная организация не может отказать по закону ;

добровольная программа поддержки клиентов .

К первой группе в 2023 году относятся следующие обязательные для банка меры:

- Отсрочка для заёмщиков, которые оказались в трудном материальном положении.

- Ипотечные каникулы.

- Отсрочка погашения кредита участникам СВО.

Наибольшему количеству клиентов Сбербанка подходит первый вариант. Такие кредитные каникулы впервые были введены в России на временной основе в 2020 году для поддержки физлиц, пострадавших от пандемии COVID-19. Для этого был выпущен отдельный Федеральный закон № 106-ФЗ от 03.04.2020. Весной 2022 года на фоне СВО действие закона было возобновлено: в настоящее время заявку на кредитные каникулы можно подать до конца 2023 года.

Каникулы по указанному закону обязаны предоставлять все банки страны, но мы поговорим о том, как получить эту льготу от Сбербанка и какие другие меры поддержки он предлагает своим клиентам.

Условия предоставления обязательных кредитных каникул в Сбербанке

В соответствии с законом № 106-ФЗ клиент Сбера может претендовать на временную отсрочку выплаты любых займов :

- потребкредита;

- автокредита;

- ипотеки;

- долга по кредитной карте.

Максимальный срок каникул – 6 месяцев .

Право на получение законной отсрочки возникает у заёмщика Сбербанка при совпадении следующих условий:

кредит оформлен до 1 марта 2022 года ;

заявитель ещё не оформлял такие каникулы в 2022-2023 году (использование отсрочки в 2020 году не лишает права на её повторное получение);

официальный доход заёмщика снизился не меньше чем на 30% ;

сумма займа не превышает следующие лимиты :

- потребкредита – 300 000 рублей;

- кредитки – 100 000 рублей;

- автокредита – 700 000 рублей;

- ипотеки – 6 миллионов рублей в Москве, 3 миллиона рублей в регионах, 4 миллиона – в МО, Санкт-Петербурге и субъектах ДФО.

Есть ещё одно важное условие: нельзя оформить такую льготу в период, когда клиент пользуется ипотечными каникулами или отсрочкой по программе для участников СВО (об этих возможностях – ниже).

При соответствии требованиям заёмщик Сбербанка имеет право подать заявку в период до 31 декабря 2023 года. Длительность отсрочки в пределах 6 месяцев он вправе выбрать сам, дату начала – тоже .

Документы для оформления обязательных кредитных каникул

Для получения отсрочки в Сбербанк нужно предоставить материалы, подтверждающие снижение дохода . Оно должно быть зафиксировано в месяце, предшествующему моменту обращения в банк. Падение 30% определяется по сравнению со среднемесячным доходом в 2022 году .

Подтвердить уменьшение дохода можно следующими документами :

справкой о размере доходов и выплаченных налогов в 2022-2023 годах;

справкой из службы занятости о том, что заёмщик стоит на учёте в качестве безработного;

больничным листом сроком от 1 месяца.

Этот перечень является открытым – заёмщик может подготовить другие материалы, которые доказывают падение его доходов. Например:

самозанятый может предоставить справки из программы «Мой налог», подтверждающие его заработки и выплаченные налоги за последние 12 месяцев;

ИП нужно показать декларации по налогу на прибыль и бухгалтерскую отчётность, а также выписки с расчётного счёта за 2022 год и предшествующий месяц.

Банк, в свою очередь, имеет право самостоятельно проверить ситуацию – запросить сведения о клиенте в ФНС и ПФР . В этом случае он не должен требовать у заёмщика дублирующую информацию.

Материалы могут быть представлены в виде:

- подписанных оригиналов;

- заверенных копий;

- в цифровом формате с электронной подписью.

Как оформить обязательные кредитные каникулы в Сбербанке

Подать заявление с подтверждающими материалами можно несколькими способами :

- посетить отделение банка;

- оставить заявку в СберБанк Онлайн (документы можно загрузить в электронном виде или принести в банковский офис);

- позвонить по телефону (документы в этом случае нужно будет позднее передать в банк одним из указанных выше способов).

Сбербанк рассмотрит заявку в течение 5 дней. В случае её одобрения подписание дополнительного соглашения к кредитному договору не требуется : отсрочка «включается» автоматически с выбранной заёмщиком даты или с момента подачи заявки.

Что происходит после оформления обязательных кредитных каникул

В льготный период заёмщик ничего не платит – срок погашения кредита просто сдвигается , а размер ежемесячных выплат после окончания отсрочки остаётся прежним. Никакие штрафы за неуплату кредита в течение каникул не начисляются , а те, что были наложены банком раньше, «замораживаются» на дату начала льготного периода. Не может банк в течение этого времени требовать и досрочного погашения займа.

Но проценты на основной долг в период каникул продолжают «капать», хотя платить сразу их не нужно . Они начисляются в следующем размере:

на ипотечный кредит – согласно договорным условиям;

на другие виды займов – в размере 2/3 от средней стоимости соответствующего кредита во 2-м квартале 2022 года, опубликованной Центробанком.

Такие проценты, как и неустойки, ранее начисленные банком, должны быть уплачены заёмщиком «в хвосте» – после закрытия основного кредита . Чтобы клиент не запутался в изменённых обязательствах, банк должен направить ему уточнённый график платежей .

С кредитками ситуация несколько иная: накопившиеся за каникулы проценты нужно оплатить в течение 2 лет после завершения льготного периода равными платежами (они будут ежемесячно списываться из кредитного лимита).

Важно также учитывать, что после подачи заявки на отсрочку по любому виду займа кредитка будет на 180 дней заблокирована Сбербанком.

У заёмщика есть возможность добровольно изменить ситуацию в период действия кредитных каникул:

Досрочно их прекратить , но нужно учитывать, что повторно получить отсрочку после этого не получится.

Досрочно вносить деньги в счёт уплаты кредита . В этом случае действие льготы не прекращается, а размер начисляемых процентов становится ниже.

Теперь пройдёмся по альтернативным вариантам помощи Сбербанка своим клиентам.

Ипотечные каникулы

Это тоже обязательная для Сбербанка и других кредитных учреждений мера поддержки клиентов, введённая Федеральным законом от № 76-ФЗ от 01.05.2019. По условиям этой программы заёмщик, оформивший ипотечный кредит, может однократно попросить банк об отсрочке его погашения на срок до 6 месяцев либо об уменьшении размера выплат в этот период .

Условия, при которых Сбербанк предоставит помощь:

- изначальная сумма кредита – до 15 миллионов рублей ;

- в ипотеку приобретено единственное для заёмщика жильё ;

- клиент банка попал в сложную ситуацию .

Причём перечень «сложных ситуаций» законом строго ограничен , и каждая должна подтверждаться определёнными документами:

Утрата места работы

Справка о статусе безработного, для пенсионера – документ, подтверждающий прекращение трудовой деятельности

Инвалидность 1 или 2 группы

Временная нетрудоспособность от 2 месяцев

Сокращение доходов более чем на 30% , в результате которого на выплаты по ипотеке приходится больше половины заработков

Справки о размере доходов за предыдущий и текущий год

Появление нового иждивенца с одновременным снижением доходов на 20% , в результате которого платежи по ипотеке составили больше 40% от заработков заёмщика

Аналогичные справки о доходах и документ, подтверждающий появление иждивенца: свидетельство о рождении ребёнка, справка об инвалидности члена семьи, др.

При таких условиях нужно собрать указанные документы, присовокупить к ним выписку из ЕГРН на ипотечное жильё и обратиться с заявлением в отделение Сбербанка.

Сбербанк рассмотрит обращение в течение 5 рабочих дней. Подписание дополнительного соглашения к кредитному договору после одобрения заявки не требуется, а банк должен снабдить заёмщика обновлённым графиком платежей .

Кредитные каникулы в связи с СВО

Осенью 2022 года вступил в силу закон , тоже обязательный для кредитных учреждений и нацеленный на поддержку военнослужащих, а также их семей . Такие заёмщики получили право на отсрочку погашения кредитов, оформленных до начала службы в Вооружённых силах, на весь её период плюс 30 дней .

Льгота касается как потребкредитов, так и ипотеки, и кредитных карт. Обратиться в банк с заявкой можно до 31.12.2023, а дату начала льготного периода определить самостоятельно, но не ранее 21 сентября 2022 года .

Статус военнослужащего надо подтвердить документально:

справкой из воинской части;

военным билетом с повесткой о прибытии на место службы;

контрактом и т.п.

Если за отсрочкой обращается член семьи военнослужащего, родственную связь нужно доказать дополнительно, например, свидетельством о браке.

Подать обращение можно в офисе Сбербанка, через приложение или по телефону. Учитывая обстоятельства, банк принимает заявки и от представителей по доверенности. Рассмотрение требования может занять до 10 дней, а в случае одобрения заявки льготный период «включается» автоматически без подписания дополнительного соглашения к кредитному договору .

Отсрочка погашения кредита по решению банка

Если заёмщик не попадает ни под одну обязательную программу, это не означает, что получить помощь от кредитора в 2023 году не получится. Сбербанк предлагает заёмщикам собственную программу реструктуризации задолженности : в форме отсрочки выплат или увеличения общего срока кредита, в результате которого снижается ежемесячный платёж.

На сайте Сбера приводится перечень ситуаций, в которых банк готов помочь. Помимо снижения доходов или потери работы, здесь есть такие полезные варианты, как утрата имущества, проблема обманутого дольщика и чрезвычайная ситуация. Каждый случай требует документального подтверждения, а решение банка будет зависеть от обстоятельств .

Таким образом, кредитные каникулы от банка – это реальная и хорошая, но временная помощь, подходящая при краткосрочных финансовых сложностях. В конечном итоге сумма кредита не становится меньше, а общий срок его выплаты только увеличивается. Полное же освобождение от кредитных обязательств возможно только одним способом – через процедуру банкротства физического лица .

Вопрос-ответ

Как повлияют на кредитную историю каникулы, оформленные на основании закона?

Информация о таких каникулах будет внесена в кредитную историю, но не повлияет на неё негативно. Подробно о том, как формируется кредитная история и что может отрицательно на ней сказаться, – рассказываем здесь.

Если просто не платить по кредиту в период поиска новой работы, банк предоставит отсрочку?

Если не оформить кредитные каникулы правильно, банк воспримет это как нарушение кредитного договора и начнёт принудительно воздействовать на заёмщика доступными ему методами. Обо всех возможных сценариях развития событий в такой ситуации – читайте тут.

Какие ещё есть способы не платить по кредиту, помимо кредитных каникул?

Обзор всех доступных заёмщику возможностей не платить банку – в статье по ссылке.

Сложная ситуация? Не гадайте, лучше спросите у практикующих юристов

Юрист МФЦБ. В своих статьях и ответах на вопросы клиентов Ольга простыми словами объясняет тонкости банкротства с учётом последних изменений законодательства.

Понравилась статья?

Поделиться:

Полностью спишем долги или вернём деньги

Работаем по ФЗ №127.

Вам не придется собирать документы, ходить в суд и переживать о результате.

4 143 069 875

Общая сумма списанных долгов юристами «МФЦБ»

Столько людей освободились от долгов с помощью «МФЦБ»

«МФЦБ» входит в ТОП-10 рейтингов по банкротству

Завершенные дела Отзывы клиентов Истории банкротств

Завершенные дела

Дело № А40-25739/2023

13.02.2023 → 7 мес. → 19.09.2023

Списан долг: 1 289 097 руб.

Регион: Москва

Дело № А40-40661/2023

03.03.2023 → 6 мес. → 18.09.2023

Списан долг: 3 142 150 руб.

Регион: Москва

Дело № А40-36170/2023

01.03.2023 → 6 мес. → 18.09.2023

Списан долг: 8 122 155 руб.

Регион: Москва

Дело № А40-297002/2022

10.01.2023 → 8 мес. → 14.09.2023

Списан долг: 537 450 руб.

Регион: Москва

Дистанционно

Дело № А15-3516/2022

18.07.2022 → 13 мес. → 14.09.2023

Списан долг: 545 000 руб.

Регион: гор. Махачкала, Республика Дагестан

Дело № А41-90206/2022

12.01.2023 → 8 мес. → 12.09.2023

Списан долг: 2 889 472 руб.

Регион: территория Лесное, Московская область

Предыдущая 1 2 3 . 85 Следующая

Отзывы

Ирина Боронихина, Москва

Списанная задолженность: 1464645

Добрый день. Хотела бы выразить огромную благодарность всему коллективу! Директору Анастасии и персональном моему юристу Ольге. За профессионализм, за своевременную консультацию. Спасибо в. Подробнее

Добрый день. Хотела бы выразить огромную благодарность всему коллективу! Директору Анастасии и персональном моему юристу Ольге. За профессионализм, за своевременную консультацию. Спасибо вам большое!

Галина Михайлова, Москва

самозанятая

Списанная задолженность: 676395,41

Обратилась в компанию МФЦБ в трудный период своей жизни. Конечно,первое время были сомнения, но благодаря профессиональному подходу к каждой конкретной ситуации, понимания и знания своего . Подробнее

Обратилась в компанию МФЦБ в трудный период своей жизни. Конечно,первое время были сомнения, но благодаря профессиональному подходу к каждой конкретной ситуации, понимания и знания своего дела избавили от тяжкого бремени долговой ямы. Лояльность, гибкость, поддержка на каждом этапе прохождения банкротства, гибкая система оплаты, индивидуальный подход.

Всем, кто оказался в трудной жизненной ситуации рекомендую. Спасибо огромное МФЦБ.

Елена Политова, Москва

самозанятая

Списанная задолженность: 1933834

Обратилась в компанию год назад с целью оформления банкротства. Все было оформлено быстро. Во время процедуры, специалист Мадина была всегда на связи. Очень рекомендую ее, как специалиста. Подробнее

Обратилась в компанию год назад с целью оформления банкротства. Все было оформлено быстро. Во время процедуры, специалист Мадина была всегда на связи. Очень рекомендую ее, как специалиста! Отвечала на все вопросы очень подробно, поддерживала морально! Была уверенность и спокойствие, что процедура завершится благополучно! В офисе своевременно выдавали зарплату с заблокированного счета. Мадина является не только высококвалифицированным специалистом, но и очень приятным, отзвычивым человеком. Очень благодарна компании! Также выражаю признательность за помощь в ведении дела бухгалтеру Полине и другим, сотрудникам, которые вели процедуру. Рекомендую компанию! Елена

Предыдущая 1 2 3 . 34 Следующая

Истории банкротства

Дело № А45-35033/2022

17.01.2023 → 6 мес. → 15.08.2023 Списан долг: 1 300 866 руб. Регион: д. Белобородово, Новосибирская область

История:

Бельская Е.В. из Новосибирской области стала должницей поневоле: в начале 2022 года на неё мошенническим путём оформили автокредит, хотя собственницей машины она так и не стала. Екатерина.

Бельская Е.В. из Новосибирской области стала должницей поневоле: в начале 2022 года на неё мошенническим путём оформили автокредит, хотя собственницей машины она так и не стала. Екатерина пыталась справиться с долгом, но безуспешно, тем более что в тот период она не работала.

К концу 2022 года сумма задолженности перед банком составляла 1,3 миллиона рублей, отказаться от неё или погасить возможности не представлялось. Поэтому Екатерина выбрала другой путь – решила объявить себя банкротом.

Она обратилась в МФЦБ, и мы организовали дистанционное банкротство. В конце ноября юристы подали заявление в Арбитражный суд Новосибирской области. Поскольку наша клиентка в тот момент всё ещё не была трудоустроена, мы попросили суд пропустить процедуру реструктуризации долгов и сразу признать нашу клиентку банкротом.

Наше ходатайство было удовлетворено, и 20 февраля 2023 года суд объявил Екатерину банкротом, запустил процедуру реализации имущества и назначил на неё финансового управляющего МФЦБ.

Впрочем, реализовывать оказалось нечего: на Екатерину никакое имущество записано не было, а недвижимость её мужа не стала объектом внимания (вопреки распространённому страху, что собственность может потерять и супруг банкрота).

Финальное заседание прошло 15 августа 2023 года. Суд вынес определение о списании долга нашей клиентки, освободив её от несправедливо возложенных обязательств перед банком.

Дело № А40-278830/2022

10.01.2023 → 7 мес. → 11.08.2023 Списан долг: 1 369 050 руб. Регион: Москва

История:

Балашев С.А. из Москвы оформил несколько потребительских займов и кредиток в известных банках.

В ноябре 2022 года Станислава сократили на работе, и вовремя погашать кредиты стало.

Балашев С.А. из Москвы оформил несколько потребительских займов и кредиток в известных банках.

В ноябре 2022 года Станислава сократили на работе, и вовремя погашать кредиты стало сложно. Сумма долгов постепенно достигла 1,3 с лишним миллиона рублей. Мужчина решил списать долги через банкротство физического лица, хотя у него был риск потерять недавно купленную машину Opel.

За помощью он обратился к команде МФЦБ. В декабре мы подали заявление в арбитраж Москвы, и уже в феврале 2023 года нашего клиента объявили банкротом. На процедуру реализации имущества суд утвердил нашего финансового управляющего Дениса Казаренко.

Мало того, что нам удалось избежать процедуры реструктуризации долгов, в этом деле произошло на редкость удачное и приятное для Станислава стечение обстоятельств: банки не посчитали нужным включить свои требования в реестр или упустили этот момент.

В результате автомобиль, который мог потерять наш клиент, не пошёл на торги и остался в его собственности.

11 августа 2023 года суд провёл финальное заседание, рассмотрел отчёт финансового управляющего и вынес решение о списании долгов Станислава. Это касается и тех задолженностей, о которых кредиторы не заявили в процессе, так что теперь наш доверитель свободен от финансовых обязательств перед банками.

Перенос платежа по кредиту на месяц в Сбере: как оформить и кому доступна услуга?

С февраля 2021 года у клиентов появилась возможность изменить дату платежа по кредиту в Сбербанке. Сейчас, в ситуации экономической неопределенности, такая услуга может стать настоящей палочкой-выручалочкой для плательщика, и не только в случаях временных неожиданных перебоев с поступлением средств.

Многие россияне в последние полгода покинули страну, а выполнять финансовые обязательства, находясь за рубежом — тот еще квест.

Кроме того, в жизни всякое случается. Люди по-прежнему сталкиваются с ограничениями, вызванными КОВИД-19; можно попасть в больницу, например — на операцию; наконец, запланировать дорогостоящий отпуск на период внесения платежа — да мало ли причин, которые не позволят своевременно внести деньги на счет или требуют экономии?

Как называется услуга по отсрочке выплат в Сбербанке

В отечественных кредитных организациях существуют различные подходы к поддержке клиентов, в том числе могут быть доступны несколько сервисов сразу. Как правило, акцент делается на заморозке платежа на месяц, но иногда можно перенести дату платежа внутри самого месяца.

Как можно отсрочить и перенести платеж по кредиту Сбербанка?

В Сбере доступна только услуга «Перенос платежа», позволяющая отложить 1 платеж, и то не всем текущим заемщикам. Надо сказать, что банк и раньше предлагал подобный сервис, но в 2020 году от него отказался, что привело к множеству проблем для клиентов.

В период, когда возможность временной отсрочки не предоставлялась, для изменения даты выплаты кредита заемщикам приходилось подавать кредитору заявку на реструктуризацию ссуды. Сложность состояла в том, что нужны были серьезные причины, чтобы банк пошел на такую меру. В основном они были связаны с ухудшением финансового положения должника и нуждались в документальном подтверждении.

Надо сказать, что с тех пор подходы Сбербанка к реструктуризации также стали более гибкими. Предложение теперь рассчитано на широкий круг заемщиков. Например, в качестве причины могут быть указаны не только финансовые сложности, но и отпуск по уходу за ребенком, служба в армии, перенесенный коронавирус и другие.

Не удается погашать кредит Сбербанка?

Закажите звонок юриста

На какой срок можно перенести платеж в Сбере

Сервис позволяет пропустить один ежемесячный платеж. При этом:

- Сумма платежа останется неизменной.

- Дополнительная кредитная нагрузка не возникает.

- К сроку выплат плюсуется месяц.

- Клиент не получит «черную метку» в кредитной истории.

Для всех ли заемщиков доступна услуга

Увы, но возможности по переносу платежа Сбер предлагает только плательщикам займов из трех категорий:

- кредит «на любые цели» (то есть потребительский);

- заем на покупки в рассрочку у партнеров банка по программе «Покупай со Сбером», осуществленные в магазине или онлайн;

- рефинансирование.

Все эти виды кредитов объединяет то, что банк их списывает строго по графику в установленную платежную дату, а сама оплата происходит равными долями.

При этом по некоторым категориям кредитов нельзя оформить отсрочку в Сбере. Так, сервис недоступен для:

- Заемщиков по кредитной карте.

- Плательщиков ипотеки.

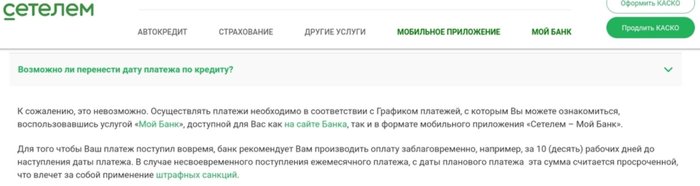

Теперь об автокредитовании. Непосредственно в Сбербанке выдачу таких займов не практикуют. Для этого существует специализированный «Сетелем» банк, который входит в Группу Сбербанка, а поэтому информация о нем доступна на общем портале Сбера. Так вот: покупателям автомобилей услуга недоступна, об этом сказано в разъяснениях для клиентов на сайте «Сетелема».

Информация о переносе платежей по автокредитам

Нечем платить кредит? Бесплатно

проконсультируйтесь с кредитным юристом

Ограничения по дате оформления кредита

Услуга «Перенос платежа» рассчитана на ссуды, договора по которым заключены после 27 января 2021 года.

Однако существует оговорка, что при наличии технической возможности предложением могут воспользоваться и заемщики, соглашения с которыми банк подписал до указанной даты. Так что, при соответствии остальным условиям, попробовать стоит.

Многие задаются вопросом: можно ли взять кредит и сразу отложить платеж? К сожалению, право пользоваться этой мерой поддержки банк также ограничил. Вот условия по срокам:

- Подключить услугу может клиент, который не менее полугода гасил ссуду в соответствии с графиком.

- Спустя еще шесть своевременных выплат появится возможность перенести платеж повторно.

- При этом Сбер не ограничивает количество подключений услуги. Но правило, что после каждой перенесенной оплаты должно быть внесено не менее шести платежей строго по графику, действует и далее.

- Услуга недоступна для тех, кто допускал просрочки или прибегал к реструктуризации.

Нужно ли платить за перенос даты платежа по кредиту в Сбербанке на месяц

Такой вопрос не редкость. Но, напомним: дату перенести нельзя, можно только временно заморозить выплаты.

Что касается тарифов: услуга бесплатна, организация не берет комиссий за подключение.

Материал по теме

Реструктуризация кредита в Сбербанке — какому клиенту банк пойдет навстречу Реструктуризация кредита в Сбербанке доступна заемщикам в исключительных обстоятельствах, а также тем, чей доход существенно снизился. Однако важно документально подтвердить свое тяжелое материальное положение.

Надо отметить, что в Сбере в этом плане проявили куда большую «щедрость», чем некоторые конкуренты по рынку, специализирующиеся на розничном кредитовании.

Для сравнения: в Почта Банке такого рода услуги доступны за дополнительную плату, а в Росбанке возможность управления платежом прописана только в автокредитовании.

Так, клиентам Росбанка в качестве поддержки от кредитора доступны смена даты платежа или перенос на месяц и даже на три, но не все эти опции бесплатны.

А вот чтобы поменять дату выплат по другим кредитам, клиенту Росбанка придется убеждать менеджеров организации в необходимости такой меры, например, ссылаясь на изменение графика получения зарплаты. И не факт, что аргументы сработают: ведь в договоре это не предусмотрено.

Что изменилось в оформлении отсрочки выплат Сбербанка с 2021 года

По мере цифровизации бизнес-процессов, процедура существенно упростилась по сравнению с условиями, действовавшими до 2020 года.

Раньше приходилось писать заявление об изменении графика платежей и относить его в Сбер. С 2021 года, чтобы подключить «Перенос платежа», не нужно обращаться в службу поддержки с вопросами, как перенести дату платежа по займу в Сбере, а также вручную заполнять и подписывать форму заявления. Все можно сделать, не выходя из дома, в онлайн-режиме — через мобильный банк или web-сайт Сбербанка.

За сколько дней до наступления даты внесения платежа можно подключить услугу

Информация доступна в разделе «Условия переноса платежа с 27.01.2021 года» на официальной странице Сбера. Оформить перенос можно в любой день между двумя платежными датами, включая непосредственно сам день последнего фактического внесения планового платежа. Крайняя возможность заполучить «заморозку» предоставляется накануне даты списания платы за кредит, но не позднее 21 часа по времени региона, где оформлено соглашение.

Нужно ли на момент оформления отсрочки «бронировать» на счете сумму списания

Вопрос крайне важный, так как в «Условиях» Сбера говорится, что заявление не будет рассмотрено, если на расчетном счете клиента, указанном в платежном поручении, нет денежных средств в размере, позволяющем осуществить платеж.

Но при обращении в поддержку сотрудники уверяют, что для подключения услуги наличие суммы на счете не требуется. По заверениям специалиста банка, это актуальная информация.

Также в «Условиях» упоминается необходимость бронировать на счете сумму, равную комиссии. Которая сейчас, впрочем, равна нулю.

Может ли Сбербанк отказать в предоставлении отсрочки

Все в том же документе Сбера прописано, что такое возможно:

- Сбер может отказать в предоставлении месячной отсрочки, если плательщик кредита не выполняет определенные условия (речь о реструктуризации или просрочках).

- Также есть отсыл к неназванным иным «основаниям, предусмотренным законом».

- Не забываем и о праве банка в одностороннем порядке как устанавливать период предоставления, так и вовсе приостанавливать действие сервиса.

Спишите долги перед Сбербанком

и другими кредиторами

В каких ситуациях прибегать к пропуску месяца выплат бессмысленно

Услуга «Перенос платежа» дает клиенту ряд выгод: она бесплатна, проста в оформлении, и в качестве разового решения может помочь не допустить просрочки по займу.

Но прибегать к такой мере бессмысленно при наличии долгосрочных финансовых трудностей , включая такие как:

- потеря работы;

- резкое снижение доходов заемщика или домохозяйства;

- рост расходов из-за непредвиденных обстоятельств или в связи с увеличением количества иждивенцев;

- затяжная болезнь или инвалидность.

В подобных ситуациях имеет смысл как можно скорее поставить банк в известность, что нет средств на обслуживание финансовых обязательств, и совместно найти решение.

- Реструктуризация по собственной программе банка.

- Рефинансирование. Сейчас, когда ставки находятся на уровне даже ниже докризисного, можно поискать на рынке интересные условия, в том числе — с возможностью объединить несколько кредитов в один, снизить сумму ежемесячных выплат и удлинить срок обслуживания займа.

- Также до конца сентября 2022 года заемщики по потребительским кредитам, ипотеке, автокредитам и кредитным картам, при соответствии определенным условиям, имеют возможность подать требование на оформление государственной программы поддержки — так называемые единовременные кредитные каникулы по закону № 106-ФЗ. Мера доступна не только населению, включая самозанятых, но и индивидуальным предпринимателям, и даже некоторым представителям малого и среднего бизнеса.

- А для граждан-плательщиков кредитов на жилую недвижимость, подходящих под условия, доступны еще и ипотечные каникулы по № 35-ФЗ «О потребительском кредите (займе).

Столкнулись с трудностями при выплате кредитов? Высококлассные юристы проведут для вас бесплатную консультацию и окажут помощь по списанию долгов, если вы уже не можете по ним платить. Обратитесь к нам через форму обратной связи.

Источник https://plan-bankrotstva.ru/faq/kreditnye-kanikuly-sberbanka-v-2023-godu/

Источник https://fcbg.ru/perenos-platezha-na-mesyac-v-sbere