Банковские операции

Банковские операции – ограниченный перечень видов хозяйственной деятельности, которыми может заниматься отдельное банковское учреждение, чтобы получать прибыль.

Перечень банковских операций регулирует законодательство, а также отдельные лицензии, которые Центральный Банк выдает для каждого кредитного учреждения отдельно.

Круг сделок, которыми занимается любой из банков, достаточно обширен, но теоретически их можно разделить на четыре группы:

- пассивные банковские операции;

- активные операции;

- банковские услуги;

- собственные операции банков.

На первых двух группах операций банки зарабатывают основную часть прибыли. Банковские услуги – второй по важности источник доходов. Собственные операции банков имеют подчиненное значение.

Пассивные банковские операции

Пассивные операции – это мобилизация средств для финансирования активных операций. Название связано с тем, что результаты этих операций отражаются в пассиве баланса банка, а также считается, что для привлечения денег не надо предпринимать активных действий, хотя на практике трудозатраты одинаковы.

К пассивным операциям банка относятся:

- Формирование собственного капитала финансового учреждения;

- Прием вкладов (депозитов); К данным операциям относятся все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Дополнительно сюда же можно отнести: средства на счетах предприятий и учреждений, счета заработной платы, которые не используются в полной мере, вклады до востребования.

- Открытие и ведение счетов клиентов. В том числе и корреспондентских счетов других банков, а также осуществление платежных расчетных операций по поручению друг друга, консультации по управлению инвестиционным портфелем, операции с ценными бумагами по поручению другого учреждения. Всё это позволяет существенно снизить издержки и быть более конкурентоспособными для инвесторов.

- Получение межбанковских кредитов, в том числе валютных от иностранных резидентов;

- Эмиссия ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

- Другие способы, которые базируются на заемных средствах.

Обычным соотношением между собственным и заемным капиталом можно считать уровень от 1:10 до 1:100.

Активные банковские операции

Активные операции банка — это деятельность по размещению привлеченных и собственных средств банковского учреждения в целях получения дохода, обеспечения своей ликвидности и создания условий для проведения других банковских операций.

К ним относятся:

1) кредитные (учетно-ссудные) операции;

2) фондовые – операции с ценными бумагами.

3) кассовые, акцептные операции,

4) сделки с иностранной валютой, недвижимостью.

5) инвестиционные операции,

6) операции по формированию имущества банка,

7) комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.).

Виды активных операций

Активные банковские операции многообразны по форме, назначению, экономическому содержанию, ликвидности, степени доходности и риска.

1) Кредитные операции

Несмотря на свой высокий риск, именно кредитование организаций и частных лиц является для банков главным источником доходов.

2) Форфейтинговые операции

Разновидность ссудных операций, которые подразумевают покупку векселей и других финансовых документов.

Форфетирование представляет собой форму кредитования экспорта путем покупки обязательств и других долговых требований по внешнеторговым операциям, погашение которых происходит на определенный период в будущем.

Суть форфетирования: если у поставщика отсутствует возможность предоставить плательщику на длительный период коммерческий кредит, то он обращается в банк с предложением купить предполагаемые долговые требования в отношении покупателя.

После оценки банком своих рисков по данной операции поставщику выплачивается сумма стоимости поставки за вычетом издержек.

3) Факторинговые операции

Покупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение.

4) Инвестиционные операции

Вторая по рентабельности группа активных банковских операций, в процессе которых банки вкладывают собственные и заимствованные ресурсы в ценные бумаги с целью получения по ним дохода.

Вложение средств происходит путем:

- Прямых инвестиций.

- Портфельного инвестирования, когда ценными бумагами различных эмитентов управляют как единым целым.

- Лизинговых операций.

- Вложения средств в банковские здания, оборудование, нематериальные активы для осуществления банковской деятельности.

5) Операции с ценными бумагами

Этот вид активных банковских операций можно условно разделить на две большие группы:

1) Учетно-ссудные операции – учет векселей, выдача ссуд под залог векселей и товарных документов, ипотечные кредиты, ссуды под ценные бумаги.

2) Инвестиционные – куда входят также арбитражные операции банков за собственный счет, преследующие цель получения дохода за счет курсовых разниц.

Особенности активных банковских операций

Активные операции являются вторичными по отношению к пассивным, так как размеры и сроки первых непосредственно зависят от аналогичных параметров вторых. Банк может разместить только те ресурсы, которые привлек в результате пассивных операций, так как основная масса пассивных операций осуществляется за счет заемных средств. Поэтому активные операции должны быть так налажены, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам.

Следует выделить некоторые аспекты активных банковских операций:

1) Сделки по размещению финансовых ресурсов совершаются банками от своего имени, а не от имени тех лиц, чьи временно свободные деньги стали пассивами банка.

2) Активные операции совершаются банками за свой счет. Расходы по вовлечению аккумулированных ресурсов в оборот относятся к тем затратам, которые должны быть покрыты доходами, с учетом начисленных процентов владельцам банковских счетов.

3) Банк распоряжается имеющимися финансовыми ресурсами на свой риск. Убытки от неблагоприятных экономических последствий локализуются в банке. Владельцы банковских счетов не имеют отношения к банковским рискам.

4) По своей экономической сущности активные банковские операции неоднородны: капитал может сохранить свою денежную форму, но быть подробленным. Или денежная форма может видоизмениться на натуральную, или конвертироваться.

Роль банковских операций

Современное банковское учреждение выполняет в среднем до 100 видов услуг и сделок, которые взаимосвязаны между собой, особенно зависимы друг от друга активные и пассивные операции. Причиной тому – происхождение капитала. Преимущественно банки оперируют чужими средствами, поэтому масштабы активных и пассивных операций во многом зависят от конкурентоспособности учреждения, его положения на рынке, количества клиентов.

Также все виды банковских операций взаимосвязаны по причине потребностей клиентов, особенно крупных. Так, корпоративный заёмщик предпочитает параллельно открыть текущий счет, делать инвестиции в ценные бумаги, предоставить свое имущество на доверительное управление вместе с использованием кредитных карт и доступом к платёжным терминалам для получения или взноса денег в нерабочие часы.

Это стимулирует менеджмент банка вводить новые формы обслуживания, предоставлять сопутствующие, дополняющие, в том числе и бесплатные услуги.

Ссылки

- Новый банковский подход на «взрослеющем» рынке частных банковских услуг

- Роман Исаев: Способы обеспечения и улучшения качества обслуживания клиентов банка

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Активные и пассивные операции банков

Современные банки – это банки, обслуживающие организации, а также население – своих клиентов. Банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер.

Согласно банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (или должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченны круг финансовых операций и услуг.

В соответствии со своими функциями как банка коммерческий банк осуществляет:

- аккумуляцию (привлечение) временно свободных денежных средств в депозиты;

- их размещение;

- расчетно-кассовое обслуживание клиентов.

Коммерческие банки выступают прежде всего как специфические институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, с другой стороны, удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности организаций и населения.

Экономическую основу деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств – объективный процесс, оказывающий влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т.д. Таким образом банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции.

В настоящее время коммерческие банки большинства западных стран выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов сотни видов операций и услуг, например, ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдачу разнообразных кредитов, покупку-продажу ценных бумаг, операции по доверенности, хранению ценностей в сейфах. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

Особенности коммерческих банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

По российскому законодательству к числу основных видов банковских операций относятся следующие:

- привлечение денежных средств физических и юридических лиц во вклады до востребования на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов и кассовое обслуживание клиентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распределителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

- оказание консультационных и информационных услуг;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документации и ценностей;

- лизинговые операции.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг.

Функции банков осуществляются через банковские операции. Все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции – мобилизация денежных сбережений и доходов банков;

- активные операции – размещение средств;

- активно-пассивные операции – посреднические, трастовые и прочие операции (Рис.1).

Основные операции коммерческого банка

Привлечение средств клиентов с оказанием услуг

Привлечение средств клиентов без оказания услуг

Привлечение средств из других источников

Операции, проводимые банком за свой счет и в свою пользу

АКТИВНЫЕ (размещение средств)

Операции, проводимые банком по поручению клиентов

Операции, проводимые по поручению клиентов и на комиссионных началах (так называемые чистые банковские услуги)

Рис 1. Структура операций коммерческого банка.

Таким образом, традиционное представление о банке как только о кредитном и расчетно-платежном институте не соответствует современному положению вещей. Сегодня коммерческий банк представляет собой универсальный, многофункциональный кредитно-финансовый комплекс, сочетающий депозитно-ссудные, инвестиционные, консультационные и другие банковские операции. Через осуществление активных и пассивных банковских операций, использование в банковской практике последних достижении науки и техники банки фактически управляют научно-техническим прогрессом и непосредственно участвуют в процессе производства.

1. Активные операции

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

1.1. Экономическая сущность активных операций

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются:

- кредитные операции, в результате которых формируется кредитный портфель банка;

- инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

- кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам ;

- прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются:

- ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Что касается меня, то я придерживаюсь мнения Букато В.И., Львова Ю.И., Полякова В.П. и Московкиной Л.А., которые включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков .

1.2. Виды и формы активных операций банков

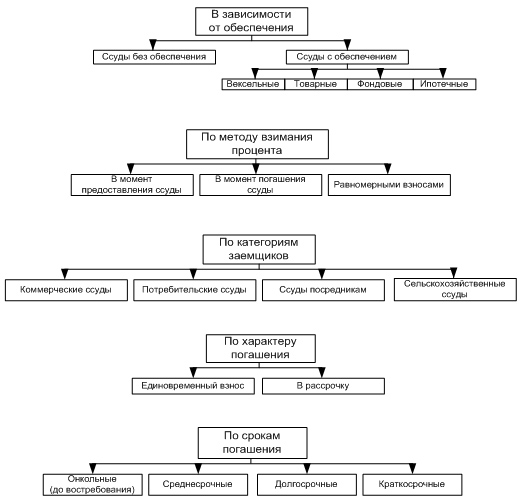

Источником кредита служат временно свободные ресурсы в денежной форме, высвобождаемые в процессе деятельности кредитных институтов. От всех иных форм предоставления средств (субсидии, субвенции, дотации и др.) кредит как экономическую категорию отличают три основополагающих принципа — срочность, возвратность и платность.

При этом под СРОЧНОСТЬЮ подразумеваются заранее оговоренные сроки возврата кредитору заемных средств; под ВОЗВРАТНОСТЬЮ — обязательная выплата кредитору суммы основного долга на оговоренных условиях. ПЛАТНОСТЬ означает, что в данной экономической операции денежные средства представляют собой специфический товар и, на основе закона стоимости, его цена выражается в процентах.

Кроме указанных обязательных принципов, кредиты могут быть классифицированы по следующим дополнительным основным видам и формам:

- источники привлечения — внешние и внутренние кредиты;

- назначение — связанные, несвязанные и промежуточные;

- цели использования — целевые и нецелевые;

- сроки — кратко-, средне-, долгосрочные и инвестиционные;

- обеспеченность — обеспеченные и бланковые;

- форма организации — синдицированные, консорциальные, двусторонние и клубные;

- валюта привлечения — в валюте страны-кредитора, в валюте страны-заемщика, в валюте третьей страны, в международных счетных денежных единицах, мультивалютные;

- вид процентной ставки — плавающая, фиксированная и смешанная;

- форма предоставления — путем реального перевода средств, рефинансирования и переоформления долга;

- форма погашения — одной суммой, равными долями через равные промежутки времени, непропорциональными долями во взаимосогласованные сроки;

- число использования — разовые и возобновляемые;

- техника предоставления — одной суммой, открытая кредитная линия, контокоррентный кредит, овердрафтный кредит, “стэнд-бай” и т.д.;

- вид кредитора — официальные, неофициальные, смешанные и кредиты международных организаций;

- юридическая подчиненность — по законодательству кредитора, по законодательству заемщика, по законодательству третьей страны.

1.2.1. Кредитные операции

Рассмотрим теперь классификацию кредитов по формам более подробно.

Как уже отмечалось, по источникам привлечения все кредиты подразделяются на внешние и внутренние. Под ВНЕШНИМИ ЗАЙМАМИ понимают кредиты, привлеченные от финансовых учреждений — нерезидентов. Обычно указанные займы связаны с обслуживанием внешнеэкономических связей клиентуры кредитного учреждения, необходимостью реинвестирования кредитов, предоставленных соответствующим банком другим экономическим структурам в иностранной валюте (в целях предотвращения создания открытой валютной позиции). ВНУТРЕННИЕ ЗАЙМЫ обычно служат для поддержания ликвидности и доходности кредитного учреждения в национальной валюте, а также финансового обеспечения его деловой активности.

Любое кредитное учреждение осуществляет свою деятельность в соответствии с разработанным руководством банка планом. В этой связи привлекаемые банком средства имеют конкретное НАЗНАЧЕНИЕ.

СВЯЗАННЫЕ КРЕДИТЫ предоставляются банками с целью поддержания финансово-экономической деятельности своих клиентов. При этом связанные кредиты могут быть нескольких видов (под платежи наличными, под авансовые платежи, постфинансирование, межбанковский кредит под конкретную коммерческую сделку, кредитные линии).

КРЕДИТ ПОД ПЛАТЕЖИ НАЛИЧНЫМИ используется в случае, если клиент банка-кредитора, являющийся поставщиком товара, заинтересован в размещении заказа, но не имеет возможности оформить коммерческий кредит. При этом банк-кредитор выплачивает клиенту полную сумму контракта, без каких-либо вычетов, с одновременным оформлением требований на банк, обслуживающий покупателя. Выгода фирмы-экспортера заключается в единовременном получении полной суммы платежа, что невозможно при оформлении вексельного кредита или кредита по открытому счету. Вместе с тем, банк фирмы-поставщика как держатель счета последней оставляет свой баланс неизмененным, увеличивая по пассиву статью средств на текущих счетах клиентов. Банк фирмы-покупателя, имея в своем балансе обязательства перед банком-кредитором, отражает по активному контр-счету требования на своего клиента, при этом обеспечением по активу будут являться все средства, поступающие на счет покупателя. Покупатель, со своей стороны, получает товар с реальной отсрочкой платежа на финансовых условиях более привлекательных, чем по фирменному или клиентскому кредиту.

КРЕДИТ ПОД АВАНСОВЫЕ ПЛАТЕЖИ привлекается в случае заключения покупателем контрактов на значительные суммы, причем часть контракта подлежит префинансированию. Примером таких кредитов могут являться займы, осуществленные бывшим СССР под финансирование закупок труб большого диаметра из Японии. Поскольку суммы сделок достигали нескольких миллиардов долларов, для рефинансирования авансовых платежей в размере 15% от общей суммы сделки СССР привлек кредиты от японских банков, обслуживающих соответствующие фирмы-поставщики. Поскольку привлечение таких средств не связано с потребностями самого кредитного учреждения, банк-заемщик оформляет контртребование на непосредственного потребителя товара.

ПОСТФИНАНСИРОВАНИЕ является кредитом под рефинансирование ранее совершенных платежей и оформляется кредитным соглашением специальной формы. Одной из наиболее отличительных черт указанного соглашения является норма о предварительном платеже банком-заемщиком по выставленным покупателем счетам с детально оговоренными реквизитами (полное наименование товара, фирмы-покупателя, фирмы-продавца, дата отгрузки товара, условия поставки и страхования и др.). По получении соответствующей документации банк-кредитор проверяет полученные от банка-заемщика документы и сверяет с информацией, поступившей от поставщика. При отсутствии каких-либо возражений банк-кредитор банк-кредитор предоставляет необходимое конгруэнтное рефинансирование банку-заемщику. По привлекательности постфинансирование в целом сопоставимо с кредитами под авансовые платежи.

МЕЖБАНКОВСКИЙ КРЕДИТ ПОД КОНКРЕТНУЮ КОММЕРЧЕСКУЮ СДЕЛКУ — наиболее часто встречаемая разновидность банковского кредита. При этом в межбанковском соглашении делается ссылка на конкретные межфирменные контракты. Указанная форма кредита подразумевает платеж на условиях инкассо или по аккредитиву с одновременным выставлением кредитного требования на банк-заемщик.

КРЕДИТНАЯ ЛИНИЯ открывается банком-кредитором в пользу банка-заемщика в пределах согласованного между сторонами лимита. В рамках указанного лимита банк-заемщик может привлечь от банка-кредитора средства для финансирования закупок товаров, оговоренных в специальном соглашении. Этот вид кредитов является одним из самых распространенных в межбанковской практике.

НЕСВЯЗАННЫЕ КРЕДИТЫ привлекаются заемщиком с правом самостоятельного нецелевого использования полученных средств.

ПРОМЕЖУТОЧНЫЕ КРЕДИТЫ используются в непосредственно банковском бизнесе чрезвычайно редко, так как предназначены для обслуживания таких специфических видов деятельности, как лизинг, инжиринг и т.д. Поскольку любая сделка, включая предоставление услуг, сдачу в аренду оборудования и т.д., имеет обязательную денежную оценку, она фактически сопровождается предоставлением банковского кредита, опосредующего деятельность продавца до момента получения ресурсов. На первый взгляд промежуточные формы кредитов не столь привлекательны для банка-заемщика, как связанный кредит. Это объясняется тем, что банк-заемщик не получает дополнительного обеспечения в виде перешедшего в собственность покупателя товара или поступившей от реализации данного товара на счет фирмы-получателя выручки. Однако, выгода банка-заемщика заключается в уменьшении рисков неплатежа со стороны клиента при одновременном увеличении эффективности его деятельности.

Нередко назначение кредитов смешивают с их ЦЕЛЕВЫМ ХАРАКТЕРОМ. Целевые кредиты включают в себя связанные и промежуточные кредиты, а также ряд финансовых кредитов, привлеченных без указания объекта кредита.

Как уже отмечалось выше, одним из принципов кредитования является срочность операций. ПО СРОКАМ кредиты условно делятся на кратко-, средне-, долгосрочные и инвестиционные.

КРАТКОСРОЧНЫЕ межбанковские кредиты представляют собой депозиты сроком до одного года. При этом в отдельную группу выделяют сделки на срок до 90 дней включительно. Это однодневные кредиты (“overnight” со сроком использования с сегодня до завтра; кредиты “tommorow-next” — с завтра на послезавтра; “spot-next” — с послезавтра на один день), недельные (“spot-week” -с послезавтра на неделю), а также двух- и трехнедельные, одно-, двух- и трехмесячные кредиты.

По принятой классификации к СРЕДНЕСРОЧНЫМ относят кредиты от одного года до десяти лет, а также депозиты на срок более 12 месяцев.

ДОЛГОСРОЧНЫЕ кредиты включают в себя займы общим сроком действия свыше десяти лет.

К редко встречающимся разновидностям долгосрочных кредитов относятся так называемые ИНВЕСТИЦИОННЫЕ МЕЖБАНКОВСКИЕ КРЕДИТЫ. Как правило, они имеют характер субординированного или партисипационного займа. Иногда в эту категорию включают несвязанные кредиты со сроком погашения свыше 10 лет.

Согласно нормативному регулированию ряда стран, под СУБОРДИНИРОВАННЫМ ЗАЙМОМ понимают средства, предоставленные заемщику для увеличения его рабочего капитала на срок свыше 10 лет. Используемые для расчета капитальной базы, а также для создания резервов под сомнительную и безнадежную задолженность субординированные займы включаются заемщиком в разряд собственных средств. При ликвидации кредитного института, имеющего в своем пассиве субординированные займы, соответствующие средства могут быть использованы для удовлетворения претензий кредиторов, в случае, если уставного, избыточного, а также других составляющих собственного капитала окажется недостаточно для погашения всех его обязательств. В любом другом случае, если целевой характер предоставленных средств не был оговорен в кредитном соглашении, расходование субординированного займа требует письменного согласия кредитора.

ПАРТИСИПАЦИОННЫЙ КРЕДИТ обладает всеми вышеперечисленными характеристиками субординированного займа, но имеет ряд отличительных черт. Фактически он является скрытым увеличением собственного капитала банка, что объясняет в тексте соответствующего соглашения норму о возможном выпуске в пользу кредитора дополнительного количества акций заемщика. Партисипационный кредит может рассматриваться как одна из форм межбанковских инвестиций и единственная кредитная сделка, которая может не иметь срока.

Широкие возможности субординированного займа и партисипационного кредита предопределили очень жесткую регламентацию условий такого привлечения, а иногда и прямой запрет подобных операций (Германия). В тех государствах, законодательством которых разрешается привлечение этих займов (Англия, Франция и др.), их использование и погашение осуществляется только с письменного согласия валютных властей страны.

Иногда, в целях поддержания двусторонних взаимоотношений при невозможности осуществления двусторонней сделки (например, по достижении лимита кредитования одного заемщика), стороны могут воспользоваться так называемой “ЗЕРКАЛЬНОЙ СДЕЛКОЙ”. Указанная операция представляет собой предоставление кредита через третий банк, при котором реальный кредитор рефинансирует официального на условиях, полностью соответствующему “зеркальному” соглашению между официальным кредитором и реальным заемщиком. При этом целевой характер операции проявляется в учете официального кредитора, так как конкретной статье привлечения соответствует контрстатья размещения средств.

Выгодой официального кредитора является разница между стоимостью привлеченного и стоимостью размещенного кредита в размере от 1/16 до 1/8% годовых. Во всем остальном рефинансирование официального кредитора конгруэнтно. Соглашение по рефинансированию официального кредитора обычно включает следующую норму: “Обязательства заемщика перед кредитором ограничены суммами, поступающими от (имя банка) на основании соглашения от (дата соглашения)”. Поскольку такие кредиты предоставляются на джентльменской основе, то по первому требованию официального кредитора реальный кредитор и реальный заемщик должны будут “открыть” свои взаимоотношения с выплатой цессии (недополученной прибыли) официальному кредитору. “Зеркальные” кредиты встречаются, как правило, в рамках одной финансовой группы и осуществляются с целью перевода капитала в главную контору, сокрытия региональной политики соответствующей финансовой группы. При этом “зеркальные” кредиты внутри страны подчиняются законодательству этой страны, а международные “зеркальные” кредиты — законодательству первоначального кредитора или английским нормам права.

Одним из основных показателей уровня риска кредитных вложений является ОБЕСПЕЧЕННОСТЬ предоставленных ссуд. В этой связи кредиты подразделяются на обеспеченные и необеспеченные.

Под НЕОБЕСПЕЧЕННЫМИ понимается только одна разновидность кредитных сделок — межбанковское соглашение о привлечении финансовых ресурсов на конкретный срок с обязательством уплаты основного долга о процентов на оговоренных условиях без предоставления каких-либо дополнительных документов или залога. Необеспеченный кредит — это кредит “под имя”.

Среди ОБЕСПЕЧЕННЫХ кредитов принято выделять материального обеспеченные и бланковые. К БЛАНКОВЫМ кредитам относятся займы с оформлением банковского векселя, служащего обязательством заемщика уплатить конкретную сумму в конкретную дату по предъявлении оригинала векселя. МАТЕРИАЛЬНЫМ ОБЕСПЕЧЕНИЕМ по кредитам могут быть коммерческие (фирменные) векселя, другие ценные бумаги, товарораспорядительная и другая равноценная коммерческая документация, земля, недвижимость, продукция на складах и т.д. При этом обеспечение носит характер залога, имеющего несколько форм:

- “скрытый” залог, когда обеспечение по займу находится в руках потребителя, осуществляющего переработку товара с целью последующей ее реализации и погашения ранее привлеченного займа. В этом случае в качестве обеспечения выступают средства, зачисляемые на счет клиента в кредитующем банке;

- “мягкий” залог, при котором у фирмы-заемщика по балансу постоянно учитывается остаток товара конкретного ассортимента на полную сумму займа и процентов по рыночной стоимости с примерно 10%-ным превышением суммы обязательств по займу;

- “твердый” залог, который отражается по балансу банка в виде контрстатьи по пассиву с точным указанием стоимости заложенного обеспечения. В межбанковских взаимоотношениях “твердым” залогом в размере определенной доли от предоставленных ресурсов могут быть различные финансовые инструменты — от страховых депозитов до ценных металлов.

Серьезные различия между займами проявляются при их привлечении и обслуживании в зависимости от ФОРМЫ ПРИВЛЕЧЕНИЯ средств, которая может быть осуществлена в виде двусторонних, синдицированных, и консорциальных кредитов. Например, кредит, привлекаемый на условиях “БАНК-БАНКУ”, не содержит разделов и статей об агенте по кредиту и возникающих в связи с этим взаимоотношений заемщика и кредитора. В отдельных соглашениях не включается даже норма о возможной последующей синдикации кредита (переуступка прав требований нескольким кредитным институтам). Такие кредиты обычно незначительны по сумме, что обусловлено жесткостью нормативов валютных властей всех государств по лимитам кредитования отдельных заемщиков. Средний срок по ним редко превышает пять лет, а маржа по займу — выше средневзвешенной маржи по синдицированным кредитам примерно на 1/4%. Все расчеты по кредиту ведутся на двусторонней основе.

СИНДИЦИРОВАННЫЙ кредит в строгом смысле этого слова (нередко под этим названием подразумевают все недвусторонние кредиты) является займом, предоставленным синдикатом банков во главе с одним банком-агентом, осуществляющим одновременно функции управляющего банка и платежного агента. Синдицированный кредит нередко предоставляется на значительные суммы с привлечением большого числа участников. Необходимость координации действий всех кредиторов и неизбежно связанные с этим юридические и иные издержки обусловливают компенсацию расходов банка-агента. При привлечении средств агенту выплачивается комиссия за организацию и управление кредитом, а также комиссия за обязательство. В последующем заемщик переводит агенту в заранее согласованные даты ежегодную агентскую комиссию в компенсацию его операционных расходов по ведению кредита.

КОНСОРЦИАЛЬНЫЙ КРЕДИТ отличается от синдицированного наличием двух и более организаторов и соуправляющих по кредиту. В консорциальном соглашении отдельно регламентируются права и обязанности платежного агента, соуправляющих, других кредиторов, с одной стороны, и заемщика — с другой. Консорциальные кредиты обычно заключаются на суммы от 250 млн. долларов США и выше. При этом следует отметить, что наиболее широкое распространение банковские консорциумы получили в Германии и Японии. Английские, американские и швейцарские банки организуют преимущественно синдикаты.

В редких случаях для предоставления кредитов банки организуют так называемые клубы. КЛУБНЫЕ кредиты имеют все отличительные черты синдицированных займов. Вместе с тем, в отличие от последних, данная операция не может быть разделена между кредиторами.

Принимая во внимание, что кредит опосредствует не только национальные, но и международные экономические и финансово-кредитные отношения, банки могут привлекать и предоставлять займы, деномированные в различных валютах. При этом следует отметить, что краткосрочные кредиты (депозиты) могут быть привлечены в любой валюте от крупного кредитного учреждения любой страны. Среднесрочные и связанные средства обычно привлекают в валюте страны-кредитора.

Большое значение имеет техника привлечения кредитов, которые могут привлекаться одной суммой, несколькими заимствованиями в рамках открытой кредитной линии с заранее оговоренным лимитом. Выделяют также кредиты “СТЭНД-БАЙ”, контокоррентный, овердрафтный и т.д.

КРЕДИТ, ПРИВЛЕЧЕННЫЙ ОДНОЙ СУММОЙ, обычно представляет собой несвязанный межбанковский кредит или кредит под рефинансирование отдельных торговых контрактов, связанный с единовременным платежом поставщику суммы по контракту. Во втором случае размер реального перевода кредитором средств поставщику не имеет значения. (Кредитор может выплатить поставщику от 70 до 90% суммы поставленного товара по операции факторинга; по операции а-форфэ — поставщик получит причитающуюся ему от покупателя сумму за минусом дисконтной ставки, увеличенной примерно на два процента. В то же время при операциях акцептного кредита расходы продавца будут минимальными — не более дисконта, рассчитанного на базе учетной ставки. Вместе с тем, за заемщиком кредитор запишет номинальную сумму обязательства.)

В рамках ОТКРЫТОЙ КРЕДИТНОЙ ЛИНИИ в пределах ранее оговоренного лимита привлекаются средства под рефинансирование платежей для закупок клиентами банка товаров. Наличие открытой кредитной линии создает для заемщика возможность привлечения в любой момент средств под кредитование сделок, отвечающих нормам, зафиксированным в соглашении.

Соглашение “СТЭНД-БАЙ” предоставляет заемщику право обратиться к кредитору за получением займа в рамках оговоренного лимита на условиях, подлежащих более позднему согласованию. При этом комиссия за обязательство, уплачиваемая заемщиком кредитору, обычно на 1/16 — 1/8% ниже аналогичной комиссии по открытой кредитной линии и не превышает 1/4%. Нередко кредиты “СТЭНД-БАЙ” используются во взаимоотношениях главной конторы с дочерними финансовыми институтами и служат страховой кредитной линией, а также скрытым источником перевода капитала.

КОНТОКОРРЕНТНЫЙ кредит предоставляется банком только своим клиентам. От обычного займа он отличается методом бухгалтерского учета. Если при предоставлении обычного кредита банк открывает в пользу клиента простой или специальный ссудный счет, то использование контокоррентного кредита осуществляется по текущему счету клиента с последующим направлением на погашение основного долга и платежи процентов всей или согласованной доли поступающей на счет выручки. Привлечение контокоррентного кредита осуществляется обычно мелкими юридическими лицами — клиентами банка, которые доверяют кредитному учреждению ведение учета всех своих операций. Природа и характер контокоррентного кредита объясняет его ограниченность применения в банковской практике.

1.2.2. Особенности кредитных операций в различных странах

В практике западных банков проводится разграничение между деловыми (коммерческими) ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и т.д. Здесь мы рассмотрим наиболее распространенные методы банковского кредитования деловых фирм и индивидуальных клиентов в ряде стран Запада.

США. Кредиты коммерческим предприятиям можно разделить на две группы:

- ссуды для финансирования оборотного капитала;

- ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятий денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты до одного года. К ним относятся:

- кредитные линии (в том числе сезонные и возобновляемые);

- ссуды на чрезвычайные нужды;

- перманентные ссуды на пополнение оборотного капитала.

Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования, арендных операций, установления контроля над компаниями и т.д. К ним относятся:

- срочные ссуды;

- ссуды под закладные;

- строительные ссуды;

- финансовый лизинг.

Рассмотрим некоторые из видов ссуд, которые не были описаны выше.

Сезонная кредитная линия (seasonal line of kredit) предоставляется банком при периодически возникающей у фирмы нехватке оборотных средств, связанной с сезонной цикличностью производства или необходимостью образования запасов товаров на складе. Такая линия может быть открыта, например, владельцу магазина игрушек для создания запаса елочных украшений накануне рождественской распродажи или фермеру, нуждающемуся в закупке большого количества семян, удобрений и т.д. перед началом посевных работ. Кредиты такого рода погашаются по окончании операционного цикла зам счет выручки от продажи активов. Погашение долга и процентов производится единовременным платежом. Обычно банк требует обеспечения в виде собственности заемщика.

Возобновляемая кредитная линия (revolving line of kredit) предоставляется банком, если заемщик испытывает длительную нехватку оборотных средств для поддержания необходимого объема производства. Срок такого кредита обычно не превышает одного года. Погасив часть кредита, заемщик может получить новую ссуду в пределах установленного лимита и срока действия договора. Задолженность по возобновляемой линии изменяется волнообразно, так что на кредитном счете всегда имеется непогашенный остаток. Риск для банка состоит в непогашении кредита из-за сокращения продаж или неоплаты счетов в срок контрагентами заемщика. Поэтому банк требует залога основных средств или дополнительных гарантий.

Ссуды под закладную (mortgage loans) применяются для финансирования покупки или строительства заводов, производственных зданий, приобретения земли. Они рассчитаны на длительный срок (15 лет и более). Погашение (амортизация закладной) производится ежемесячными взносами по заранее установленной шкале. С течением времени часть основного платежа, идущая на выплату процентов, уменьшается, а на выплату основного долга — увеличивается.

Строительные ссуды (construction loans) выдаются на период строительного цикла (до 2-х лет). Заемщик регулярно выплачивает процент. Затем ссуда переоформляется в закладную и начинается выплата основного долга.

Лизинг. Эта форма финансирования имеет существенные особенности и может рассматриваться как альтернатива традиционному банковскому кредитованию. Она применяется для финансирования аренды дорогостоящего оборудования — морских и речных судов, спутников связи, самолетов, автомашин, компьютеров, копировальных машин, а в отдельных случаях — недвижимости. Согласно договору о лизинге арендатор получает в долговременное пользование оборудование при условии внесения периодических платежей владельцу оборудования (арендодателю). В тексте договора определяется общая сумма и сроки сделки, размер и периодичность арендных платежей, налоговые льготы, ремонт и поддержание оборудования в рабочем состоянии, условия продления аренды и выкупа имущества арендатором(Рис. 2).

Рис 2. Принципиальная схема лизинговой операции.

Компания, желающая арендовать оборудование с использованием финансовых средств лизинговой компании выбирает продавца необходимого оборудования с учетом качества и цены товара (1). Затем заключается договор об аренде с лизинговой компанией (2). Последняя договаривается с поставщиком о поставке оборудования (3) с поставкой его арендатору (4). Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования (5). Арендатель вносит арендные платежи (включая процент на финансирование) на протяжении всего периода использования оборудования (6).

Все стороны, Участвующие в операции, получают существенные выгоды. Продавец продает товар и получает его стоимость. Лизинговая компания становится владельцем товара и, сдав его в аренду, получает возмещение затраченных денег, а также процент за финансирование сделки.

Арендатор получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование и не замораживая капитал на длительные сроки. Кроме того, он либо вообще не делает первоначального взноса (что он обязан был бы сделать при покупке оборудования в кредит), либо делает очень маленький взнос, а также пользуется налоговыми льготами в связи с ускоренной амортизацией и тем, что арендные платежи считаются эксплуатационными расходами и включаются в себестоимость продукции. Наконец, арендатор может приобрести в собственность оборудование после окончания срока аренды по остаточной стоимости или продлить аренду. Арендная плата может выплачиваться ежемесячно, раз в квартал или полугодие.

Что касается ссуд индивидуальным заемщикам, то они связаны главным образом с приобретением недвижимости (квартир, жилых домов и т.д.), покупкой товаров длительного пользования, получением ссуд на неотложные нужды.

Ссуды под закладную (mortgage loans). В США более 80% новых домов покупается в кредит. Средний срок таких кредитов — 27 лет, ссуда покрывает в среднем 3/4 цены дома (а остальную четверть покупатель оплачивает наличными в виде первоначального взноса в момент покупки).

Основная форма кредита под недвижимость — полностью амортизируемая закладная с фиксированным процентом. Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается равными взносами на протяжении всего срока действия ссуды; процент, установленный банком не меняется.

Большое распространение в России получил потребительский кредит. Известны две основные формы:

— ссуды с погашением в рассрочку;

— возобновляемые ссуды (банковские кредитные карточки, овердрафт).

К числу наиболее популярных форм кредитования частных лиц относятся:

- персональные ссуды;

- бюджетные счета;

- ссуды на покупку домов.

Персональная ссуда связана с открытием для заемщика персонального ссудного счета. Она, как правило, выдается для финансирования в рассрочку покупок товаров длительного пользования.

При выдаче персональной ссуды банк обычно проявляет повышенную осторожность, ибо в Великобритании эта форма кредита не дает банку права распоряжения покупаемыми товарами в отличие от ссуд под недвижимость, где владение банку передается по закладной.

Бюджетные счета. При этой форме заемщик обязуется вносить на счет определенные суммы, а банк оплачивает регулярные платежи, предоставляя в случае необходимости кредит. Лимит кредитования зависит от величины взноса: обычно лимит в 30 раз превышает величину взноса.

Кредит на покупку домов. Введен в практику английских банков сравнительно недавно. Ранее потребность в этих кредитах удовлетворяли специальные институты — строительные общества и некоторые другие финансовые учреждения. Но с начала 80-х банки активно вторглись на рынок кредитования покупок жилья.

Заключению договора о займе предшествует экспертиза, цель которой заключается в оценке недвижимости и возможности ее реализации на рынке. Сумма кредита может достигать 95% величины экспертной оценки.

Поскольку основным источником погашения кредита служит доход заемщика, сумма кредита не может превышать сумму его годового дохода более, чем в 2,5 раза. Если оба супруга в семье работают, учитывается их суммарный доход.

Большинство ссуд на покупку дома погашается методом капитальных выплат. В платеж включаются как погашение основной суммы, так и платежи по процентам. Соответственно в первые годы доля процентов в платежах будет выше, чем погашение долга, но в последующем, с уменьшением суммы долга, эта доля будет прогрессивно сокращаться.

Применяется также метод единовременного погашения, когда долг выплачивается целиком по окончании срока действия договора за счет средств страхового полиса, который был куплен заемщиком специально для этих целей. Срок полиса истекает в момент погашения кредита или же, в случае смерти клиента, — в момент его кончины. На ссуду начисляется процент, заемщик обязан регулярно вносить в банк процентные платежи.

1.2. 3 Операции с ценными бумагами

Современные банки покупают ценные бумаги для поддержания ликвидности, для увеличения доходов, а также для использования их в качестве обеспечения обязательств по вкладам перед федеральными и местными органами власти. Подавляющая часть всех инвестиций приходится на государственные ценные бумаги. Инвестиции в краткосрочные ценные бумаги правительства обычно приносят меньший доход, но являются высоколиквидным видом активов с практически нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят более высокий доход в течение длительного времени, поэтому их часто держат до или практически до истечения срока. Коммерческие банки охотно вкладывают деньги в ценные бумаг муниципалитетов, поскольку уплачиваемый по ним процент не облагается федеральным налогом (в США).

С целью обеспечения ликвидности банки помещают сравнительно небольшие суммы и в другие ценные бумаги.

2. Пассивные операции

Под пассивными понимаются такие операции банков, в результате которых происходит формирование ресурсов банков.

2.1. Экономическая сущность пассивных операций и их формы

Ресурсы коммерчески банков формируются за счет собственных, привлеченных и эмитированных средств.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов– собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов– заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами.

Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Акционерный капитал (или уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение.

Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Нераспределенная прибыль– часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных . Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Основную часть привлеченных средств составляют депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады.

2.2. Классификация депозитов

В международной банковской практике принята следующая классификация, подразделяющая депозиты на четыре группы:

- срочные депозиты ( с их разновидностью — депозитными сертификатами);

- депозиты до востребования;

- сберегательные вклады населения;

- ценные бумаги.

Группа срочных депозитов обычно классифицируется по срокам:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 6 месяцев;

- депозиты со сроком от 9 месяцев до года;

- депозиты со сроком более года;

- депозитные сертификаты.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств¸ хранящихся на счетах: средства на расчетных, текущих счетах предприятий, организаций, учреждений; средства на специальных счетах по хранению различных ( по своему целевому экономическому назначению ) фондов; собственные средства предприятий, предназначенные для капитальных вложений и хранящиеся на отдельных счетах ; средства в расчетах ; кредитовые остатки средств на корреспондентских счетах по расчетам с другими банками ; средства местных бюджетов ; средства на счетах по доходам местных бюджетов ; кредитовые остатки средств на счетах иностранных банков корреспондентов.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Срочные вклады– это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств.

Сберегательные вклады населения играют важную роль в ресурсах банков, в частности вклады целевого назначения. Сберегательные вклады населения классифицируются в зависимости от срока и условий вкладной операции: срочные, срочные с дополнительными взносами¸ условные, на предъявителя, до востребования, на текущие счета, депозитные сертификаты. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады»– в течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т.е. ссуды, получаемые у других банков.

Коммерческие банки получают кредиты у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент – единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие– активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита– кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков. Банки проявляют особую заинтересованность в изыскании таких средств клиентуры, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др.

Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов.

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной валюте или в долларах США.

Еще одним видом привлеченных средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе.

Ценные бумаги как вид депозитов подразделяются на :

- акции и облигации предприятий и организаций, акционерных обществ и компаний, принадлежащие данному банку ;

- акции и облигации¸ находящиеся на хранении и принятые в обеспечение ссуд ;

- ценности и документы по иностранным операциям (аккредитивы в иностранной валюте).

3. Новые операции банков

В последнее время банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений («дерегулирование») в кредитной сфере, предпринятое в 80-90-е гг. в США, Англии, Японии и других развитых странах. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок (фьючерсы) с валютами, биржевыми индексами, торговля валютными опционами.

3.1. Операции «своп»

Особое распространение получили операции «своп» ( от англ. swop – менять ), то есть сочетание наличной купли (продажи) с одновременным заключением контр. сделки на определенный срок. Существует несколько видов операций «своп»: процентные, валютные и другие.

Процентные «свопы» представляют собой соглашения между двумя владельцами долговых обязательств, условия которых предполагают взаимный обмен процентными платежами. «Свопы» могут включать также обмен различными видами плавающих ставок процента. Во всех этих случаях обмен правами на присвоение процентных доходов не предполагает обмена капитальными суммами, которые представлены соответствующими долговыми обязательствами.

Валютные «свопы» — соглашения взаимном обмене различными валютами. Валютная операция «своп» заключается в покупке иностранной валюты на условиях наличной сделки в обмен на отечественную с последующим выкупом.

Операции «своп» с валютами и процентными ставками иногда объединены: одна сторона выплачивает, например, проценты по плавающей процентной ставке в обмен на получение процентных платежей по фиксированной ставке. Все более активно используется схема «многоцелевых услуг», представляющая собой специфическую форму кредитования, базирующуюся на гибком сочетании программ выпуска коммерческих бумаг, акцептов, ссуд наличными и т.д. По существу, банки предоставляют заемщику доступ к среднесрочному кредиту, причем на период действия соглашения он сохраняет возможность свободного использования рынков краткосрочных финансовых ресурсов.

3.2. Кредитные карточки и их виды

Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги.

Пластиковая карточка представляет собой пластиковую пластинку с нанесенной магнитной полосой или встроенной микросхемой, дающей ключ к специальному карточному счету в банке. При бумажной технологии продавец с помощью специального терминала считывает информацию с карточки, проводит авторизацию (через особую линию связывается с процессинговым центром, в котором хранится подробная информация о состоянии счета) и выясняет, можно ли оплатить покупку. Подробная информация о покупке фиксируется на слипе (отпечатке с карточки) и направляется в центр платежной системы или банк. Подпись на слипе означает приказ перевести деньги за покупку со специального карточного счета на счет продавца.

В электронной системе держатель карточки напрямую связывается с эмитентом через терминал. Вместо подписи на счете он вводит с помощью клавиатуры секретную комбинацию цифр, что при правильном наборе санкционирует дебетование его банковского счета.

По экономическому содержанию различают кредитовые и дебетовые карточки. Кредитовые карточки связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд.

Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке.

• Банковские кредитовые карточки предназначены для покупки товаров с использованием банковского кредита, а также для получения авансов в наличноденежной форме. Главная особенность этой карточки — открытие банком кредитной линии, которая используется автоматически каждый раз, когда производится покупка товара или берется кредит в денежной форме. Кредитная линия действует в пределах установленного банком лимита. В некоторых системах банковская кредитная карточка может применяться для льготной оплаты некоторых видов услуг (например телефонных разговоров), а также для получения денег в банковских автоматах.

Заключение

Современные банки – это банки, обслуживающие организации, а также население – своих клиентов банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер.

Согласно банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (или должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченны круг финансовых операций и услуг.

Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т.д. Таким образом банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции.

В настоящее время банки большинства западных стран выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов сотни видов операций и услуг, например, ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдачу разнообразных кредитов, покупку-продажу ценных бумаг, операции по доверенности, хранению ценностей в сейфах. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса.

Особенности современных банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

Итак, многие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг.

Функции банков осуществляются через банковские операции. Все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции – мобилизация денежных сбережений и доходов банков;

- активные операции – размещение средств;

активно-пассивные операции – посреднические, трастовые и прочие операции.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом:

- ссудные (учетно-ссудные);

- расчетные;

- кассовые

- инвестиционные и фондовые;

- валютные;

- гарантийные.

Ссудные операции – это операции по предоставлению (выдаче) средств заемщику на началах срочности возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, — это учетные (учетно-ссудные) операции.

Расчетные операции – это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Коммерческие банки осуществляют расчеты по правилам, формам и стандартам, установленным Банком России; при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; при проведении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки и Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивает проценты на сумму этих средств по официальной процентной ставке Банка России.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также с формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Отличительная особенность инвестиционных операций коммерческого банка в сравнении с кредитными операциями заключается в том, что инициатива проведения первых исходит от самого банка, а не от его клиента – это инвестиционная деятельность самого банка.

К фондовым операциям с ценными бумагами (помимо инвестиционных) относятся:

- операции с векселями (учетные и переучетные операции, операции по опротестованию векселей, инкассированию, домицилированию, акцепту, индосированию векселей, выдаче вексельных поручений, хранению векселей, их продаже на аукционе);

- операции с ценными бумагами, котирующимися на фондовых биржах.

Валютные операции – это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантийные операции – это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков подразделяются следующим образом:

- в зависимости от степени рискованности – на рисковые и риск-нейтральные;

- в зависимости от характера (направлений) размещения средств – на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислением средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других организаций);

- по уровню доходности – на операции, приносящие доход (высокодоходные и низкодоходные, приносящие доход стабильный и нестабильный), и операции, не приносящие дохода (операции с наличностью, операции по корреспондентскому счету, отчислению средств в резервный фонд Банка России, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за использование ссудами не уплачиваются).

Пассивные операции – это операции по привлечению средств в банки, формирование их ресурсов. К пассивным операциям банки относят:

- привлечение средств на расчетные и текущие счета юридических и физических лиц;

- открытие срочных счетов граждан и организаций;

- выпуск ценных бумаг;

- займы, полученные от других банков, и т.д.

В современных условиях исключительно важны процессы формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база позволяет ему успешно проводить инвестиционные, в том числе ссудные, и иные активные операции.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются следующим образом:

- депозитные (под депозитом понимают записи в банковских книгах, свидетельствующие о наличии определенных требований клиентов к банку, или денежные средства клиентов в банках в форме вкладов по соглашениям и договорам), включая получение межбанковских кредитов;

- эмиссионные (размещение паев или ценных бумаг банка).

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений («дерегулирование») в кредитной сфере, предпринятое в 80-90-е гг. в США, Англии, Японии и других развитых странах. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок (фьючерсы) с валютами, биржевыми индексами, торговля валютными опционами.

Особое распространение получили операции «своп» ( от англ. swop – менять ), то есть сочетание наличной купли (продажи) с одновременным заключением контр. сделки на определенный срок. Существует несколько видов операций «своп»: процентные, валютные и другие.

Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек.

Банки играют важную роль в разработке и последующем распространении научно-технических нововведений, обеспечивая механизм финансирования рискового (венчурного) бизнеса в наукоемких отраслях. Для этого многие коммерческие банки США выделили из своего состава дочерние венчурные финансовые компании, а западноевропейские банки создают особые фонды венчурного капитала. Материальная заинтересованность банков в финансировании рискового бизнеса основана на перспективе получения крупной учредительной прибыли при выходе акций венчурной компании на фондовую биржу или включении этих акций в сферу организованного оборота.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги.

Крупнейшие банки продают свои услуги в сфере обслуживания ссуд и платежей с помощью кредитных карточек более мелким банкам, избавляя их тем самым от крупных затрат на организацию компьютерных информационных систем.

В последние десятилетия увеличивается роль банков в реализации международных инвестиционных проектов, в так называемом проектном финансировании. При осуществлении крупномасштабных проектов в капиталоемких отраслях (добывающая промышленность, энергетика, транспорт) все чаще требуется комплексное финансовое обеспечение.

Получил также распространение комплекс услуг, известный в банковской практике под названием «факторинг», то есть (в узком смысле слова) покупка банком или его дочерней специализированной компанией платежных требований клиента. Тем самым банк практически берет на себя посредническую и предоставляет дополнительные (по сравнению с простым коммерческим кредитованием) услуги, взимая за них комиссионные.

В современных условиях сфера факторинговых операций значительно расширилась, включив в себя ведение бухгалтерских счетов компании-клиента, организацию транспортировки продукции и ее сбыта, страхование и т.д. Банк, осуществляющий факторинговое обслуживание, информирует покупателя о возможностях перехода к более выгодным формам расчетов, помогает клиентам наиболее полно использовать при заполнении своих деклараций существующие налоговые льготы, предоставляет доверительные услуги и т.д. Крупнейшие банки предлагают крупным транснациональным компаниям комплексное обслуживание их текущих расчетов по международным операциям: сбор платежей, погашение требований, выплата зарплаты и т.д. Денежные поступления и расходы по всем этим операциям могут сводиться в едином балансе (в пересчете на выбранную клиентом валюту).

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). И это характерно для всех развитых стран. Наблюдается общая тенденция к специализации на более доходных операциях.

Российские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков России можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Таким образом, коммерческие банки по-прежнему остаются центром финансовой системы, сосредотачивая вклады правительства, деловых кругов и миллионов частных лиц. Через активные операции коммерческие банки открывают доступ к своим фондам различного рода заемщикам : частным лицам, компаниям и правительству. Банковские операции облегчают движение товаров и услуг от производителей к потребителям, так и финансовую деятельность правительства. Они предоставляют долю средств обращения, а сами выступают как средство регулирования количества денег в обращении. Активные операции наглядно свидетельствуют о том, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Возможность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства во многом зависят от эффективности управления ее. Управление любой организованной деятельность должно быть квалифицированным, и операции коммерческих банков не составляют исключения. И если мы хотим, чтобы банковская система была устойчивой растущей, легко приспосаливавшейся и способной удовлетворять потребности общества, коммерческие банки должны осуществлять свои операции соблюдая необходимую осторожность, особенно в настоящее время в условиях кризиса

Список используемой литературы

- Закон РФ от 2 декабря 1990 г. «О банках и банковской деятельности в РФ»

- Букато В.И., Львов Ю.И. «Банки, банковские операции в России»-М.: «Финансы и статистика», 1996

- Банковское дело: учебник для вузов / под ред. В.И. Колесникова, Л.П. Кроливецкой. – 4-е издание, переработанное и дополненное – М.: Финансы и статистика, 2000. – 464с.: ил.

- Банковское дело.: Учебник для вузов / под ред. О.И. Лаврушина – М.: Финансы и статистика, 1999.- 576с.: ил.

- Банки и банковские операции. Учебник под ред. Е.Ф. Жукова-М.:«Банки и биржи», 1997

- Банковское дело: Учебник /Под ред. профессора В.И. Колесникова, Л.П. Крошицкой — М.: «Финансы и статистика», 1998

- Введение в банковское дело: учебное пособие. Авторский коллектив-М, 1997

- Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: ИПЦ «Вазар-Ферро», 1994. – 320с.

- Финансы. Денежное обращение. кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1997.

- Политические режимы в современном мире

- ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ ( ЗАКОНОДАТЕЛЬНАЯ ВЕТВЬ ВЛАСТИ В СИСТЕМЕ РАЗДЕЛЕНИЯ ВЛАСТЕЙ)

- Сравнительная характеристика валютной системы России и зарубежных стран (Теоретические основы функционирования валютной системы)

- Презумпции и фикции в праве (Понятие и история развития правовой презумпции и юридической фикции)

- Корпоративная культура в организации (Сущность и соотношение понятий корпоративная и организационная культуры)

- Основные функции в системе менеджмента (Особенности процесса управления)

- Руководство, стили руководства (Теоретические основы анализа различных стилей руководства в современной организации)

- Руководство, стили руководства (Теоретические основы изучения современных подходов стилям управления)

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации

- Проблемы профессиональных стрессов. Профессиональное выгорание (Исследование профессионального выгорания в зарубежной и отечественной психологии)

- Понятие и основные признаки правовой нормы (Анализ понятия норма права)

- Понятие правонарушения (НЕКОТОРЫЕ АКТУАЛЬНЫЕ ПРОБЛЕМЫ ПРАВОНАРУШЕНИЙ В ЮРИДИЧЕСКОЙ НАУКЕ)

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник https://www.e-xecutive.ru/wiki/index.php/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B5_%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8

Источник https://www.evkova.org/kursovye-raboty/aktivnyie-i-passivnyie-operatsii-bankov