Социальная ипотека

Социальная ипотечная программа для получения ипотечного займа с господдержкой.

Оставить заявку

Рассчитать ипотеку

300 000 ₽ 12 000 000 ₽

600 000 ₽ 2 400 000 ₽

36 мес. 360 мес.

Фамилия Имя Отчество

Фамилия Имя Отчество

Даю согласие на обработку своих персональных данных в соответствии с правилами

Оставить заявку

Все расчеты на калькуляторе являются предварительными и могут отличаться от фактически полученных

Преимущества

Досрочное погашение

ипотеки

Погашайте ипотеку досрочно

и экономьте на процентах

Онлайн-заявка

на расчет ипотеки

Оставьте заявку на расчет ипотеки не выходя из дома

Использование средств

материнского капитала

Возможно использование средств материнского капитала

Как подать заявку

и получить решение

Рассчитайте кредит

Это займёт всего несколько минут

Отправьте заявку онлайн

Оформите сделку

Без визита в банк

Заполните заявку на ипотечный кредит

Фамилия Имя Отчество

Фамилия Имя Отчество

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Отправить заявку

Полезная информация

Базовые ставки

Требования

Вопрос-ответ

Ставки по программам кредитования*:

| Новостройка | от 9,9% |

| Недвижимость на вторичном рынке | от 9,9% |

| Дальневосточная ипотека | от 1,99% |

| Ипотека с господдержкой для семей с детьми | от 4,09% |

| Новостройка с господдержкой 2020 | от 6,1% |

| Ипотека для ИТ-специалистов | от 3,9% |

| Денежный кредит под залог недвижимости | от 6,9% |

*Ставки указаны с учетом подключения услуги «Снижение процентной ставки» и применимой «Акции с использованием карты Халва», с учетом заключения всех видов договоров страхования: имущественного, личного, титульного.

Услуга «Снижение процентной ставки по кредиту» — сниженная процентная ставка по кредиту на весь срок кредитования. С размером снижения процентной ставки и стоимостью услуги можно ознакомиться в Тарифах по ипотеке.*

Требования к заемщику

| Заемщик | Физическое лицо, индивидуальный предприниматель, собственник бизнеса |

| Гражданство | Российская Федерация |

| Регистрация | Постоянная либо временная регистрация на территории РФ |

| Возраст на момент предоставления кредита | Не менее 20 лет* |

| Возраст на момент возврата кредита по договору | 85 лет* |

| Место работы | На территории РФ |

| Трудовой стаж | Общий – не менее 1 года, непрерывный стаж работы на последнем месте работы – не менее 3 месяцев |

*если иное не предусмотрено программой

Для собственников бизнеса и индивидуальных предпринимателей: срок ведения собственного бизнеса/ предпринимательской деятельности – не менее 12 месяцев Возможно рассмотрение без документов, подтверждающих трудовую деятельность и доход, при предоставлении выписки из банка с оборотами по счету за последние 6 месяцев.

Если заемщик в браке

Супруг должен выступать солидарным заемщиком по кредитному договору.

Исключением являются случаи, когда между супругами заключен брачный договор (контракт), предусматривающий раздельный режим владения имуществом.

Подтверждение супругом занятости и дохода не требуется, если его доходы не принимаются к учету при рассмотрении заявки на кредит.

Участие созаемщиков

Допускается привлечение не более трёх созаёмщиков (помимо основного заёмщика) по кредитному договору. Требования к созаемщикам идентичны требованиям к основному заемщику.

Кто такой созаемщик?

Созаемщик – солидарный заемщик по кредитному договору, лицо, выступающее стороной наравне с основным и несущее солидарную с основным заемщиком ответственность по договору.

Заявление-анкета

Возможно предоставление анкеты по форме другого банка/организации при предоставлении согласия по форме банка

Паспорт гражданина РФ

Кредит доступен только для граждан РФ.

Военный билет

Мужчинам в возрасте до 27 лет.

Трудовая книжка или трудовой договор

Копия, заверенная работодателем на каждой странице. Обязательна отметка о работе в настоящее время.

Документы, подтверждающие доход

Справка 2-НДФЛ или справка по форме Банка/ по форме стороннего банка/ организации-работодателя.

Документы можно представить в электронном виде через сайт «Госуслуги». Подать заявку на ипотечный кредит можно в ближайшем офисе или заполнить форму на сайте банка.

С полным перечнем документов можно ознакомиться ниже:

- Список документов Заемщика для рассмотрения заявки на кредит

- Документы для рассмотрения заявления на кредит по Продавцу и Объекту недвижимости

- Список дополнительных документов для рассмотрения заявки при рефинансировании ипотечного кредита

Как долго действует решение Банка?

Cрок действия положительного решения по заявке на кредит составляет 3 месяца.

Может ли ИП или собственник бизнеса оформить ипотеку?

Да, к рассмотрению принимаются собственники бизнеса и индивидуальные предприниматели со сроком ведения собственного бизнеса/ предпринимательской деятельности не менее 12 (двенадцати) месяцев.

Возможно ли оформление ипотеки на квартиру, которая находится в другом регионе?

Да, при условии, что квартира расположена на территории Российской Федерации в регионе присутствия подразделения Банка или прилегающих населенных пунктах.

Кто может выступать в качестве созаемщика?

Созаёмщиком может выступать любое физическое лицо, соответствующее требованиям Банка и условиям выбранной программы кредитования, все созаёмщики отвечают за исполнение обязательств по кредитному договору солидарно с заемщиком. По договору можно привлечь не более трёх созаёмщиков (помимо основного заёмщика).

Возможно ли провести сделку по доверенности со стороны продавца?

Да, если продавец – физическое лицо, а сделка по вторичному рынку. Условия принятия нотариальной доверенности от продавца на совершение сделки к рассмотрению указаны в Документах для рассмотрения заявления на кредит по Продавцу и Объекту недвижимости, среди которых есть требования к доверенности, а также положения о видеофиксации.

Возможно ли прописаться в ипотечной квартире и прописать родственников?

Да, предоставление Банком согласия на регистрацию детей, родителей, супруга собственника(-ов) является бесплатной, для иных лиц – 5 000 рублей в соответствии с Тарифами Банка.

Возможно ли при рефинансировании действующей ипотеки, получить дополнительно денежные средства наличными?

Да, получение дополнительных денежных средств допускается.

Возможно ли оформление ипотеки на квартиру, которая находится в залоге в другом банке?

Да, возможно купить квартиру, которая еще в ипотеке другого банка, без надбавки к процентной ставке. Подробная информация на странице программы.

Что такое социальная ипотека

Социальная ипотечная программа включает комплекс мер для получения ипотечного займа с господдержкой. Льготной может быть покупка квартиры, дома и других видов недвижимости.

Преимущества ипотеки

Учителям, врачам, молодым и многодетным семьям бывает сложно приобрести жилье даже в ипотеку. Поэтому в банках открывают специальные программы. У них разные сроки, процентные ставки и регионы действия.

Следите за актуальными новостями по запуску социальных кредитов. Не упускайте момент, если видите льготные условия по ипотеке. Улучшите жилищные условия своей семьи!

Условия ипотеки и требования к заемщику

Воспользоваться предложением по получению социальной ипотеки могут:

- семьи с детьми;

- семьи, которые хотят приобрести жилье в Дальневосточном федеральном округе (ДФО).

Расскажем об условиях социальных программ в Совкомбанке: сумме, сроках, первоначальном взносе и процентных ставках.

1. Семейная ипотека под 6% или даже меньше

Хорошая возможность для семьи с детьми. Можно взять квартиру на «первичке» или «вторичке»; либо провести реструктуризацию имеющегося кредита.

Льготная программа подойдет семьям, у которых первые и последующие дети родились:

- в период с 1 января 2018 года по 31 декабря 2022 года;

- не позднее 31 декабря 2022 года (если ребенок с инвалидностью).

Эту ипотеку можно оформить на период от 3 до 30 лет.

Процентная ставка программы:

- 5,99% – для первичного рынка (кроме ДФО);

- 4,99% – для первичного рынка, если человек постоянно проживает и приобретает объект в ДФО; для вторичного рынка, если объект расположен в сельских поселениях ДФО.

Ставку по кредиту можно уменьшить до 3,88% и 2,88% соответственно, если подключить услугу «Снижение ПС».

Сумма, которую можно получить по ипотеке для покупки жилья, составляет:

- если планируете купить дом в Московской или Ленинградской области – до 12 000 000 рублей;

- в других регионах РФ – до 6 000 000 рублей.

Первоначальный взнос по социальной ипотечной программе:

- не менее 15% от цены приобретаемого квартиры или дома.

Воспользоваться предложением можно в любой точке России – Москве, Санкт-Петербурге и других городах.

2. Дальневосточная ипотека

Это возможность приобрести жилье в Дальневосточном федеральном округе на выгодных условиях.

- семьям, где оба супруга младше тридцати шести лет;

- незамужним или неженатым родителям младше тридцати шести лет с детьми до девятнадцати лет.

Ипотечную программу можно оформить на период от 3 до 20 лет.

Процентная ставка по кредиту:

Ее можно уменьшить до 0,01%, если подключить услугу «Снижение ПС».

Сумма, которую можно получить по кредиту:

- от 300 000 до 6 000 000 рублей.

Первоначальный взнос по дальневосточной программе:

- от 15% от цены приобретаемого квартиры или дома.

Как оформить социальную ипотеку

После изучения условий подайте заявление-анкету по форме нашего банка. Сделать это можно в офисе банка или дистанционно.

Процедура оформления ипотеки

Для покупки жилья в кредит необходимо пройти 4 основных шага.

- Нужно получить предварительное одобрение. Для этого проконсультируйтесь со специалистом и предоставьте базовые документы. При положительном решении вы узнаете одобренные сумму и условия.

- Найдите жилье для семьи и оцените его. Затем нужно будет согласовать квартиру с банком и предоставить необходимые документы.

- Подготовьтесь к сделке.

- Проведите сделку по покупке жилья: подпишите бумаги и проведите расчеты.

Список документов для получения ипотеки

Для получения займа по социальной программе вы должны подготовить следующие документы:

- паспорт гражданина РФ;

- возраст от 20 до 85 лет (к моменту полного погашения кредита);

- для мужчин до двадцати семи лет – военный билет;

- трудовую книжку или договор;

- подтверждение платежеспособности – справка 2-НДФЛ по форме банка или работодателя.

После подачи заявки с вами свяжется сотрудник банка. Он ответит на ваши вопросы и поможет с выбором программы.

Не ждите удобного момента – улучшайте жилищные условия вместе с Совкомбанком прямо сейчас!

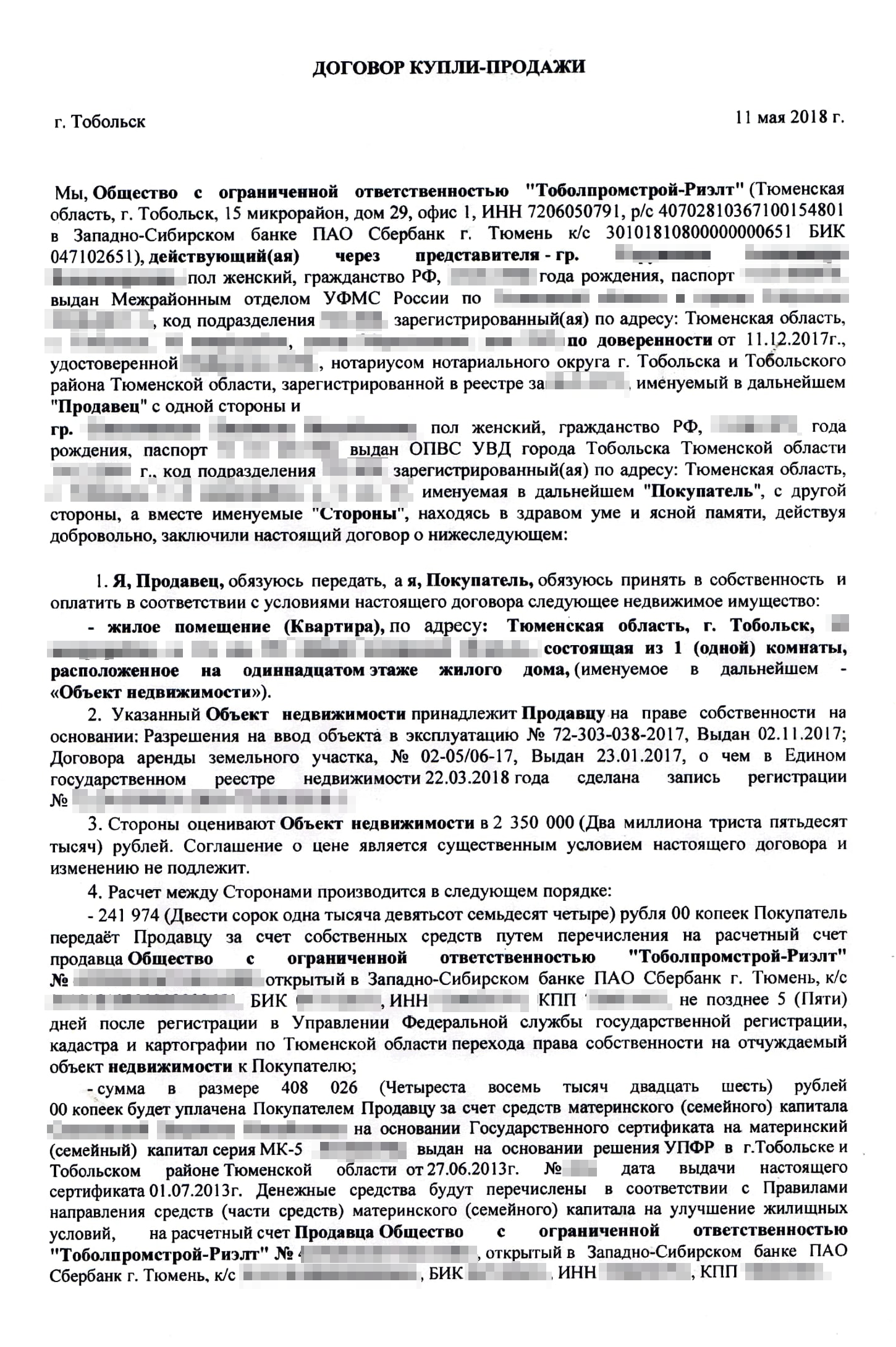

Как я купила квартиру по программе ипотеки для бюджетников

Я работаю воспитателем в детском саду, и чтобы претендовать на льготную ипотеку, мне пришлось заручиться согласием всего коллектива.

Мы с мужем и ребенком живем в Тобольске, и у нас не было жилья в собственности. В 2017 году я стала изучать программу для бюджетников, по которой можно взять жилищный кредит всего под 1%. В банках похожих условий и близко не было, поэтому я решила участвовать. Но чувствовала, что денег все равно не хватит.

В статье расскажу, какие документы пришлось собрать, как я выбирала квартиру, почему не все застройщики соглашались работать с бюджетными деньгами и что получилось в итоге.

Какое жилье нам требовалось

Мы с мужем жили в трехкомнатной квартире свекрови в Тобольске вместе с ней самой и нашим ребенком. Всего у нас трое детей, но две старшие дочери уже взрослые и живут в других городах.

Раньше мы всерьез не задумывались над покупкой недвижимости: знали, что это слишком дорого. Так, на первичном рынке в нашем городе в 2015—2018 годах трех- и четырехкомнатные квартиры стоили минимум 3 000 000 ₽. На вторичном цены были немного ниже: можно было найти варианты в пределах 2 500 000—3 000 000 ₽ , но и их мы не могли себе позволить.

Я получаю 40 000 ₽, муж 25 000 ₽. Почти все заработанное уходит на текущие расходы. Иногда откладываем деньги, чтобы купить крупную бытовую технику или сделать ремонт, но обычно это суммы до 100 000 ₽. Меня тяготила мысль об ипотеке с ежемесячными платежами по 20 000—30 000 ₽ — с такой нагрузкой нам пришлось бы тяжело.

Острой необходимости в своем жилье у нас не было, но всегда хотелось купить квартиру для детей. Еще в 2011 году директор моего сада рассказала о программе льготного кредитования бюджетников, которая начала работать в нашем регионе. Я стала искать документы, но вскоре у меня родился третий ребенок и появилось много других дел.

Только в 2017 году мы с мужем решили подсчитать, что сможем купить, если воспользуемся соцпрограммой. Посмотрели цены на сайтах объявлений и поняли, что хватит на комнату или студию. Нам хотелось чего-то побольше, поэтому решили, что сможем дополнительно взять потребительский кредит до 400 000 ₽, а еще у нас был неиспользованный материнский капитал за рождение третьего ребенка — 408 000 ₽.

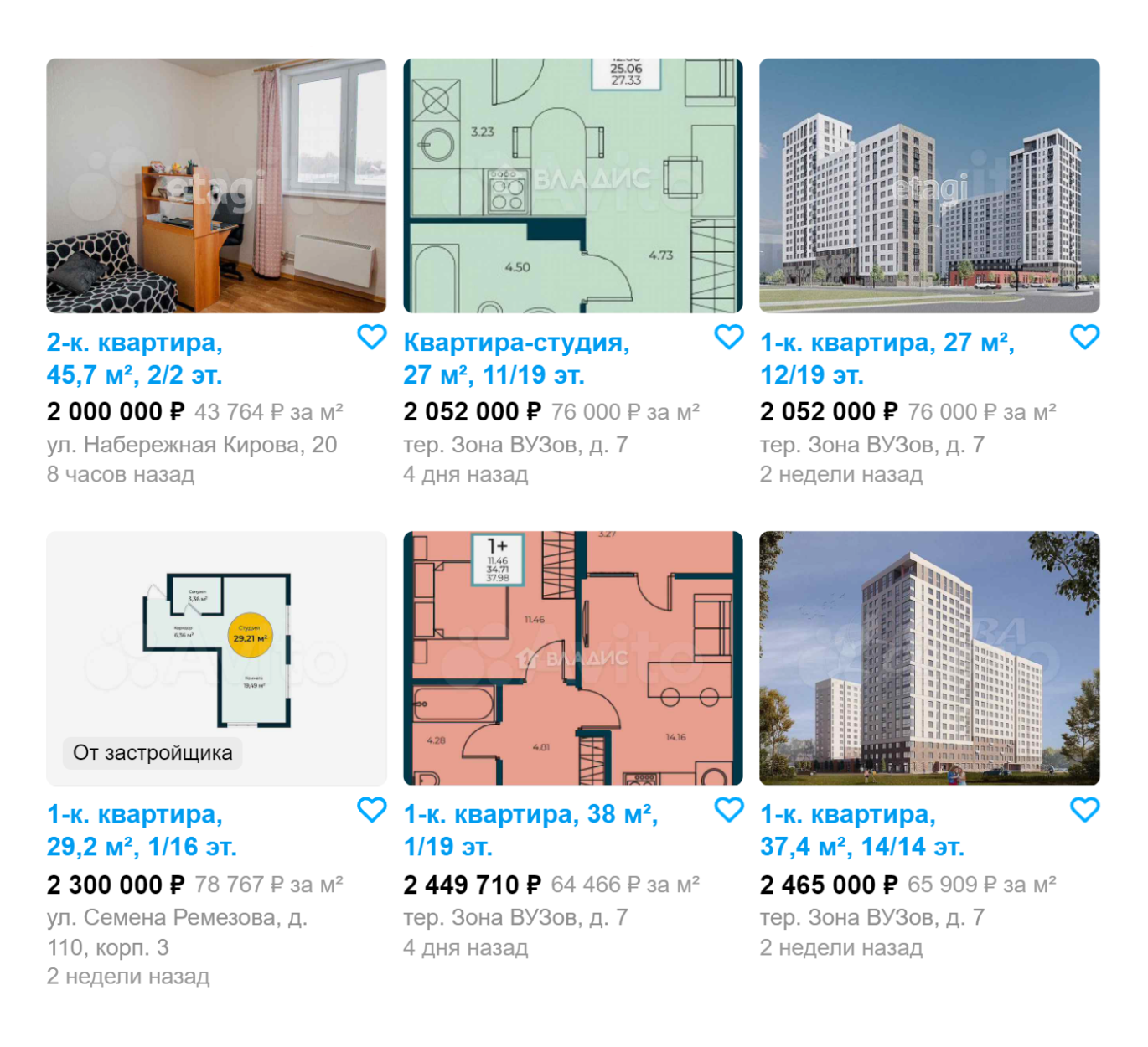

Минимальные цены на «Авито» на новостройки в Тобольске в 2022 году. Мы покупали квартиру в 2018 году, цены были примерно такие же

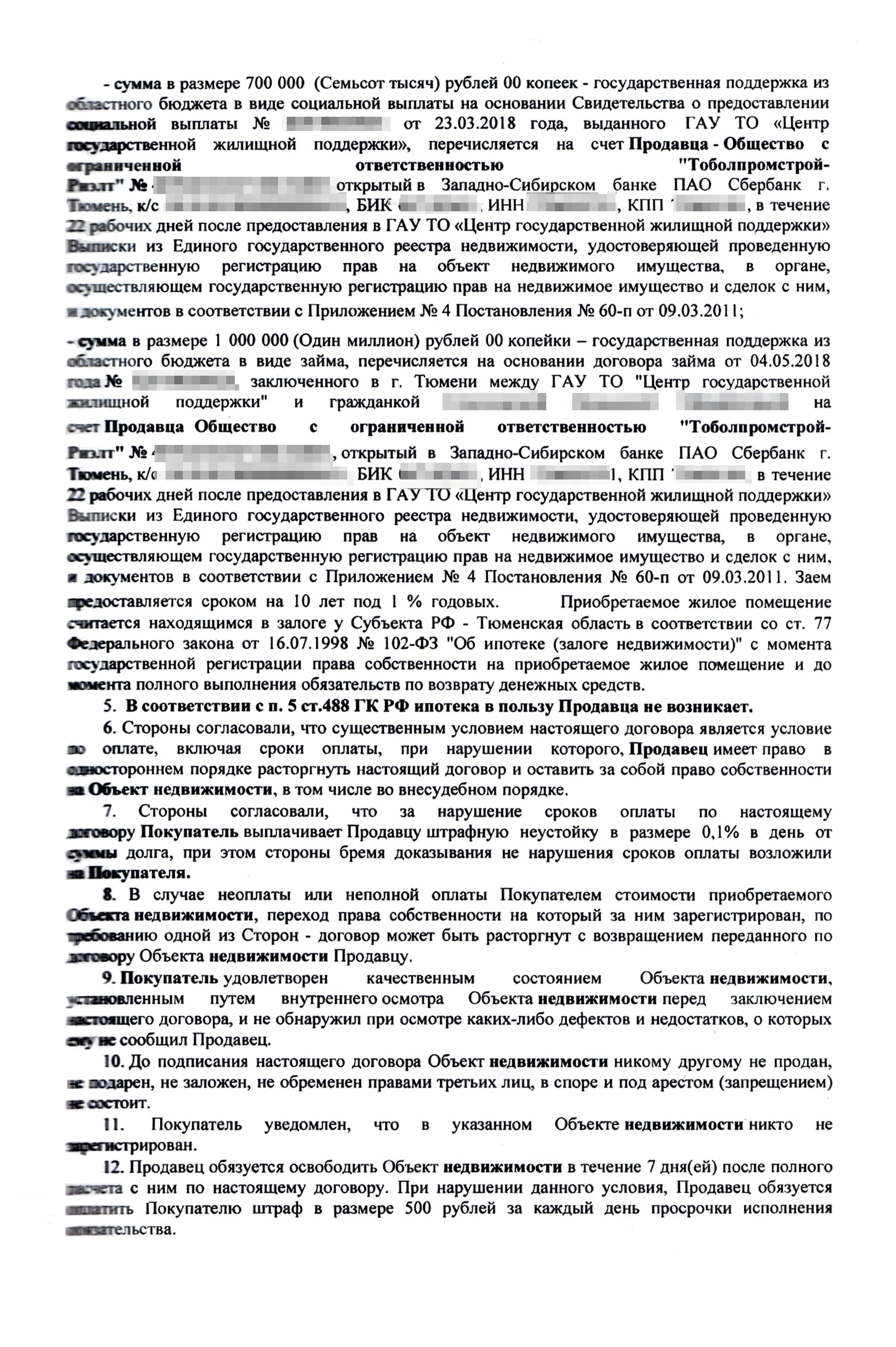

Условия программы для бюджетников

С 2011 года в Тюменской области работает программа, по которой работники бюджетных организаций могут покупать жилье на льготных условиях. В рамках программы можно получить разные суммы.

Заем 1 000 000 ₽ под 1% на десять лет. Срок ограничен возрастом получателя — к концу кредита должно быть не более 65 лет. Я подсчитала: когда все выплачу, мне будет 55.

Процентная ставка рассчитывается как «не более 1 /8 учетной ставки ЦБ на дату заключения договора займа, но не менее 1% годовых». В мае 2018 года, когда я подписывала бумаги, ставка ЦБ была 7,25%, а 1 /8 от нее — 0,9%, то есть льготный заем выдавали под 1%.

Единовременная социальная выплата в 400 000 ₽ и еще по 100 000 ₽ на каждого ребенка до 23 лет. Эту выплату дают при условии, что отработаешь в бюджетной сфере еще пять лет с момента получения свидетельства о выплате, но не дольше возраста выхода на пенсию. Всем троим моим детям в 2018 году не было 23 лет, а уходить из садика я не собиралась, то есть могла получить 700 000 ₽. Выплата целевая — тратить ее можно только на приобретение жилья.

- Купить можно только первичное жилье. Дом должен быть достроен минимум на 70% или уже сдан. Когда программа только стартовала, покупать можно было и вторичное жилье, но потом условия изменились. Ограничений по площади жилья нет.

- В собственности не должно быть квартир или домов, а еще нужно состоять на учете среди нуждающихся в жилье. Я подавала директору нашего сада заявление, чтобы встать на учет, и приложила справки, что у нашей семьи нет жилья в собственности.

- Нужно иметь десять лет стажа в бюджетной сфере. Я работаю в детском саду 27 лет.

- Если не хочется передавать новую квартиру в залог, надо найти двух поручителей.

Кандидата на получение займа и соцвыплаты должен выбирать коллектив бюджетного учреждения тайным голосованием, так как от одного учреждения обычно допускают к участию в программе только одного человека.

Какие документы были нужны

Чтобы оформить льготный кредит, потребовались следующие документы.

Справки на всех членов семьи, что ни у кого из нас нет жилья в собственности. Нам требовалось пять справок — на детей тоже. Каждая справка стоила 1500 ₽, итого я потратила 7500 ₽. Оформляла через Росреестр: сходила, подала заявку и примерно через две недели забрала справки.

Не знаю, можно ли сделать все это удаленно, мне было привычнее обратиться за справками лично.

Копии наших с мужем паспортов и свидетельств о рождении детей. Эти документы я среди прочих отдала директору сада в декабре 2017 года, и они хранились там до распределения квоты в феврале 2018 года.

Выписка из протокола собрания коллектива бюджетного учреждения. Она подтверждала, что коллектив проголосовал за меня для участия в программе. Директор заранее вывешивала объявление и список сотрудников, которые претендуют на квоту. Так получилось, что кроме меня претендентов не было, поэтому в объявлении была только я.

Собрание проходило в январе 2018 года в актовом зале сада и заняло минут 20. Присутствовать на таком собрании должен весь коллектив — начальство, воспитатели, повара, в общем, все, кто работает в саду.

Я кратко рассказала, что у меня муж и трое разнополых детей, а еще что мы живем в квартире свекрови и хочется расширить жилплощадь. Я не переживала, поскольку в зале были знакомые мне люди, все они и так знали мою ситуацию.

Потом прошло тайное голосование. Голоса подсчитали сразу, а потом оформили протокол.

Заявление на оформление выплаты в 700 000 ₽ и письменное обязательство о соблюдении условий предоставления выплаты, то есть о том, что я согласна работать в саду еще пять лет. Эти бумаги я заполняла в кабинете директора после общего собрания.

В феврале 2018 года я забрала у директора весь пакет документов и пошла в департамент образования. Там объяснила, по какому вопросу, и меня направили к одному из сотрудников. Он забрал бумаги и сказал, что их будут проверять.

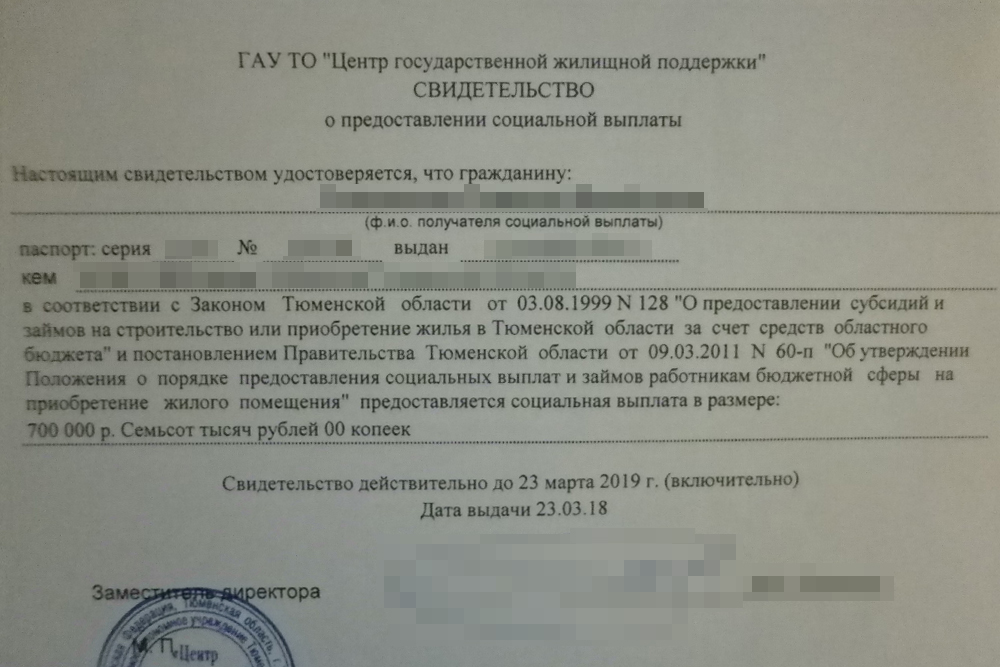

В марте того же года мне позвонили и пригласили в конкретный день и время прийти в департамент образования. Мне дали свидетельство на социальную выплату в 700 000 ₽. Документ был действителен год со дня выдачи, поэтому мы могли не торопиться с подбором квартиры.

Мне сказали, что с этим свидетельством мы можем ходить к застройщикам, а на 1 000 000 ₽ отдельного документа не требуется. Как объяснили в департаменте образования, все застройщики в курсе программы, поэтому достаточно просто сказать им про миллион и показать сертификат на 700 000 ₽ — и они сразу поймут, что общая сумма поддержки 1 700 000 ₽.

Этот документ подтверждает, что мне положены 700 000 ₽ на приобретение жилья за счет региональной программы поддержки

Как выбирали квартиру

Когда были решены все вопросы с бумагами, мы с мужем стали выбирать квартиру.

Сначала присматривались к студиям. Но подумали и отказались от этой идеи, даже не ездили и не смотрели варианты. Решили, что в студии будет слишком тесно, а еще там часто куча дверей, как в общежитии.

Мы много искали в интернете, у нас как раз застраивались новые районы — выбор был.

На что обращали внимание:

- Местоположение. Город небольшой, многое есть в шаговой доступности. Но есть очень отдаленные районы, в которых я бы сама жить не хотела.

- Цена. С учетом соцвыплаты, кредита и маткапитала у нас было 2 100 000 ₽. Мы смотрели однокомнатные квартиры в новостройках до 2 500 000 ₽. Поскольку бюджет маленький, двухкомнатные можно было найти за городом, но этот вариант мы не рассматривали. Подходящие однушки были возле большого и практически единственного в нашем городе ТРЦ и недалеко от нас, на окраине в новых микрорайонах. Поскольку город маленький, окраина тоже была неплохим вариантом.

- Ремонт. Так как я могла купить только новостройку, то было два варианта — либо брать с чистовой отделкой и сэкономить время и деньги на ремонт, либо брать подешевле с черновой отделкой и самостоятельно делать ремонт. Первый вариант мне нравился больше, но в голове я все равно держала, что даже в готовой квартире, возможно, придется что-то переделывать. На косметический ремонт я была готова потратить еще до 100 000 ₽.

Поисками квартиры мы занялись в марте 2018 года сразу после получения свидетельства. На просмотры ездили всего два раза — мы заранее отобрали квартиры, в которых все устраивало.

Квартира № 1. Однушка площадью 42 м² в центре, с большим балконом и черновой отделкой. Стоила 2 900 000 ₽. На сайте застройщика я нашла контакт риелтора. Она назначила нам дату и время просмотра. Дом был построен только до третьего этажа, наша квартира была на втором. Застройщик выдал нам каски, и мы прошли на стройплощадку.

Балкон в 12 м² покорил меня, и мы уже хотели взять квартиру. Перебирать другие варианты не хотелось. Но застройщик отказался с нами работать. Его представитель сказал, что «по программам бюджетников долго ждать денег».

Также у меня были сомнения, что дом успеют вовремя построить и я уложусь в год. По условиям программы требовалась степень готовности 70%. Мы могли и подождать, но застройщик не смог внятно ответить, когда они закончат. Если бы они не успели, мы рисковали остаться без сертификата и без квартиры.

Квартира № 2. Она находилась в десяти минутах езды от моего дома — там строили новый район. Рядом были гипермаркет, остановки, больница. В гипермаркет мы часто ездим за продуктами, я постоянно видела новые дома и решила узнать, есть ли там квартиры.

Мы зашли на сайт застройщика и выяснили, что нужный мне дом уже заселен примерно наполовину. Посмотрела на сайте застройщика, какие есть квартиры.

Мне приглянулась однокомнатная квартира 46 м². Мы позвонили застройщику, он предоставил нам риелтора, который организовал просмотр. Мы ничего не платили этому риелтору, так как он был от строительной компании.

Квартира нам понравилась: в прихожей был встроенный шкаф с большим зеркалом, а на кухне — балкон. В подъезде — колясочная и два больших лифта. Строительная компания просила 2 350 000 ₽.

Как купили квартиру

Квартира стоила 2 350 000 ₽, а у меня было только 1 700 000 ₽ и маткапитал. Не хватало 242 000 ₽. Поэтому 24 мая я пошла в банк и взяла кредит на эту сумму. Это обычный потребительский заем под 9% на три года, все деньги я сразу перевела застройщику по банковским реквизитам.

Потом в пенсионном фонде написала заявление на перевод материнского капитала на счет застройщика. Для этого нужно было принести обязательство от нотариуса — что я обязуюсь выделить доли детям и мужу после погашения займа. Нотариус взял 1500 ₽.

По условиям программы, пока я выплачиваю заем в 1 000 000 ₽, продавать квартиру нельзя, она в залоге у Тюменской области. Чтобы квартира не была в залоге, можно было найти поручителей. Я не планировала продавать квартиру, но хотела бы иметь такую возможность — мало ли что может произойти за десять лет. Две мои коллеги согласились стать поручителями, но не подошли по возрасту: требовались люди до 45 лет. Никого другого я найти не смогла, поэтому в итоге все же пришлось оформлять залог.

Договор купли-продажи мы подписали 11 мая 2018 года. В этот же день сходили с риелтором от застройщика в МФЦ, оформили там все бумаги, в том числе залог. Вся процедура заняла полчаса.

8 июня я с риелтором пришла в центр государственной жилищной поддержки, где есть сотрудник, который оформляет документы и отправляет их в область. Он подтвердил заем на 1 000 000 ₽, и мы передали ему реквизиты застройщика и свидетельство о соцвыплате на 700 000 ₽. Таким образом, на счет застройщика поступили еще 1 700 000 ₽. Этим занимался сотрудник центра, я денег не видела.

Все расчеты были закончены, и в середине июня строительная компания передала нам ключи. Теперь в течение десяти лет я должна платить ежемесячно по 10 000 ₽ за заем плюс 7700 ₽ в течение трех лет, чтобы выплатить потребительский кредит. Никакие страховки оформлять было не нужно.

На квартиру собрала 2 350 000 ₽ из четырех источников

| 1 000 000 ₽ | Заем в рамках бюджетной региональной программы под 1% на десять лет |

| 700 000 ₽ | Социальная выплата в рамках бюджетной программы: 400 000 ₽ + по 100 000 ₽ на каждого из трех детей |

| 408 000 ₽ | Материнский капитал за рождение третьего ребенка |

| 242 000 ₽ | Потребительский кредит |

На квартиру собрала 2 350 000 ₽ из четырех источников

| 1 000 000 ₽ | Заем в рамках бюджетной региональной программы под 1% на десять лет |

| 700 000 ₽ | Социальная выплата в рамках бюджетной программы: 400 000 ₽ + по 100 000 ₽ на каждого из трех детей |

| 408 000 ₽ | Материнский капитал за рождение третьего ребенка |

| 242 000 ₽ | Потребительский кредит |

Как бюджетнику купить недвижимость по региональной программе

Программы, которые помогают бюджетникам купить жилье, есть во многих регионах. Но деньги выдают не всем, не везде и не сразу. Как правило, надо отработать в бюджетной организации определенный срок, а еще получить статус нуждающегося в улучшении жилищных условий. Такой статус дают, если нет в собственности своего жилья или его площадь меньше нормы на одного человека. Есть и более редкие основания: проживание вместе с человеком, который болен опасной болезнью, или в непригодном для жизни доме.

Например, в Санкт-Петербурге бюджетники при помощи целевой программы могут:

- Купить жилье с применением понижающего коэффициента из государственного жилищного фонда Санкт-Петербурга.

- Получить субсидию на уплату первоначального взноса по ипотеке. Размер субсидии зависит от срока работы в бюджетной сфере, но максимальная выплата — 10% от стоимости жилья.

- Оформить рассрочку на оплату остатка стоимости жилья на срок до десяти лет.

- Получить отсрочку или социальную выплату в последний год рассрочки за жилье — 20% от его стоимости.

Чтобы стать участником программы, претенденту нужно выполнить три условия:

- Иметь стаж в бюджетной сфере не менее пяти лет.

- Получить статус нуждающегося в жилье — его дают по критериям жилищного кодекса, но еще надо жить в городе не менее десяти лет.

- Относиться к одной из категорий: малоимущие, многодетные граждане, ветераны Великой Отечественной войны и боевых действий, семьи с детьми с инвалидностью, люди с инвалидностью, герои Советского Союза и России, люди, реабилитированные после репрессий.

- Отработать в бюджетной сфере три года и на последнем месте работы — не менее полугода.

- Быть признанным нуждающимся в жилье по критериям жилищного кодекса.

- Иметь доход не более 45 000 ₽.

В Курганской области условия более лояльны. Не надо оформлять статус нуждающегося в жилье, стаж тоже не нужен. Человеку достаточно не получать похожих мер поддержки ранее, быть прописанным в области и не состоять на учете в диспансере в связи с наркоманией, алкоголизмом или психическим расстройством.

Вот на что имеют право участники соцпрограммы:

- Возврат первоначального взноса за покупку частных домов или квартир, в домах этажностью не более четырех этажей — не более 300 000 ₽. Медики могут получить большую сумму — 500 000 ₽ взамен на обязательство отработать в лечебном учреждении области семь лет.

- Субсидия на строительство или покупку частного дома — не более 50% от стоимости или 700 000 ₽. Для получения льготы нужно иметь свои деньги или одобренный кредит на 30% от стоимости дома. Не подойдет дом, который расположен в СНТ или ДНТ.

Информацию о программах для бюджетников правительства субъектов обычно публикуют на своих сайтах.

Обустройство квартиры

В квартире была неплохая отделка от застройщика, поэтому ремонт не требовался, как мы и хотели. На полу лежал ламинат, межкомнатные двери были нормального качества, в коридоре висело большое зеркало. Везде сделаны натяжные потолки с матовым полотном. В санузле — унитаз, ванна и раковина, была установлена вся сантехника.

Источник https://sovcombank.ru/apply/ipoteka/socialnaja-ipoteka/

Источник https://journal.tinkoff.ru/flat-social/